Rôzne platné riziká zvláštne pre činnosti obchodných organizácií je skvelé. A ich počet neustále rastie, pretože nielen výrobné technológie sú komplikované, ale v súvislosti s rozvojom hospodárskej súťaže, metódy riadenia zmeny, ktoré ktoré riadenia riadenia absolvujúžéktors súťaže Vedci akademickej a sektorovej vedy nájdu všetky nové typy rizík a musia byť klasifikované na identifikačné účely a efektívne riadenie.

Základné prístupy k rizikovým rizikám

Koncepcia a klasifikácia rizík zaberá kľúčové miesta vo vedeckej a metodickej znalosti riadenia rizík, jednej z najmladších disciplín modernej doktríny manažmentu. Mnohé kategórie druhov sú univerzálne, a takmer všetky spoločnosti a organizácia podnikateľského prostredia im podliehajú. Existujú však činnosti, ktoré sú v súlade s konkrétnymi rizikami. Napríklad bankové a poisťovacie oblasti podnikania majú svoje vlastné jedinečné skupiny rizík, ktoré sa prejavujú len v iných priemyselných odvetviach len epizodicky.

Druhové potrubie detegovateľných hrozieb je veľké: od teroristických útokov a katastrof spôsobených človekom pred konkurzmi spôsobenými vonkajšími krízovými javmi. Moderný svet postupne, ale neustále sa stiahne do turbulenčnej zóny, ak to môžete povedať. Vzniknú typy rizík neviditeľných v Rusku, spôsobené:

- nadnárodná činnosť;

- vstúpil do režimu sankcií;

- opatrenia na odozvy vlády Ruskej federácie;

- miestne vojenske konflikty na hranice krajiny;

- interstatal Black PR-akcie.

Paradoxne, ale také typy rizík ako straty v dôsledku počítačových zlyhaní, znižovanie zamestnancov, konkurzu podniku v dôsledku odmietnutia úverovej organizácie počítačových zlyhaní, znižovanie zamestnancov, znižovanie podniku dôsledku odmietnutia úverovej organizácie počítačových zlyhaní, znižovanie znižovanie znižovanie podnikudô, organizație. Čoraz viac, tzv. "Domino efekt" sa prejavuje, keď je konkurz veľkej organizácie základom pre vznik série strát podnikov spojených s IT úzkymi ekonomickými dlhopismi.

S rizikmi čelí spoločnosť rôznym fázam životného cyklu. Hlavné podmienky pre ich výskyt sú vytvorené z dôvodu neistoty zdrojov výsledkov situácie v podnikaní. Do podobných zdrojov zahŕňajú:

- hospodárskej činnosti podniku;

- činnosť vedúceho organizácie;

- nedostatočnosť informačného rozhodovania (stav vonkajšieho prostredia).

Vyznačuje sa príkladom organizácie, ktorej riadenie rozhoduje, nemá úplné informácie o partneroch v transakcii, ich finančnom stave, zákonnosti činnosti. To často nesie riziko budúcich strát. Ďalším príkladom je nedostatok informácií o najnovších zmenách v daňovej legislationlatíve, čo robí hrozbu pokút pre podnik. Podstata a klasifikácia rizík im umožňujú odhaliť ich patriace do rôznych skupín druhov v dôsledku hlavných vlastností, ktoré sú prezentované s tabuľkou formou ďalej.

Rozdelenie rizikových druhov podľa hlavných funkcií klasifikácie

Rozdelenie rizík na stupeň prípustnosti a dynamikom

Klasifikácia rizík podľa stupňa nebezpečenstva (prípustnosť) nám umožní zamerať sa na koncepciu prípustného rizika, ktoré tvoria hlavné mechanizmy riadenia. Pripomeňme si tri hlavné kroky konceptu: identifikovať faktory nebezpečenstva, hodnotiť ich a znížiť hrozbu z vyvinutých udalostí. Na základe týchto činností sa hlava rozhoduje, aká úroveň rizika si môže dovoliť v existujúcich podmienkach činnosti. V tejto súvislosti sa rozlišujú tieto druhy rizika: \\ t

- prípustné;

- kritické;

- katastrofálne.

Model rizikových druhov v závislosti od riešenia v koncepcii prípustného rizika

Vyššie uvedený model zónových oblastí, v ktorých je rozhodnutie o správe. Diagramă odráža dynamiku ziskovosti a možných stratách zisku, berúc do úvahy veľkosť rizika. Riziko je vždy sprevádzané efektívnym riadením, ale určitý bod obratu prichádza, pre ktorý by sa podnikateľ stal Schopný prekonať úroveň nebezpečenstva a poškodenie sa ukáže, e nenen

Za platného rizika pochopíme hrozbu straty finančného výsledku prevádzkových činností alebo realizovaného projektu, ktorý je potenciálne menej očakávaný. V tomto prípade sa zachová hospodarska realizovateľnosť konkrétnej udalosti alebo činnosti ako celku. Nebezpečnejší stupeň rizika je jeho kritická verzia, v ktorej sa úroveň pravdepodobných straty približuje k veľkosti materiálových nákladov na realizáciu transakcie, proiectu alebo výroby. Je možné povedať, že ide o prvý stupeň kritického rizika. Obidve uvedené categorie v prípade použitia môžu byť oprávnené za určitých podmienok.

Dve ďalšie kategórie rizík sa môžu ťažko považovať za prípustné. Ďalšie zvýšenie pravdepodobnosti hrozieb vedie k tomu, že veľkosť možných stratách ide na úroveň úplných nákladov podniku. Tento stav zodpovedá druhému stupňu kritickosti. Nakoniec, katastrofické je riziko, keď hrozby sú porovnateľné s veľkosťou majetku spoločnosti a dokonca začnú prekročiť jeho hodnotu.

Podľa dynamického kritéria sa prideľujú dynamické a štatistické skupiny rizík. Dynamické skupiny venujeme dve najbližšie časti článku. Špecifiká štatistickej skupiny sú ich nevyhnutnou prítomnosťou v podnikateľských činnostiach. Hlavné categórie rizík patriacich do tejto skupiny:

- v dôsledku prírodných katastrof;

- v dôsledku spáchania trestných činov;

- z dôvodu zhoršenia právnych predpisov;

- výsledkom je strata podnikateľských lídrov v dôsledku smrti alebo iných okolností.

Skupina dynamických rizík

Klasifikácia rizík vytvorených pre túto skupinu sú založené na špekulatívnej povahe určitých možností, ktorých pravdepodobnosť je prítomná v podnikateľskej činnosti. Dynamické riziká nesú potenciál oboch stratách a ziskov pre spoločnosť. Medzi touto categorie sú tieto riziká:

- finančné;

- politické;

- technické;

- priemyselný;

- komerčné;

- sektorové;

- investiție.

Skupinová recenzia Začneme finančnými rizikami. Pre túto kategóriu sú neoddeliteľné dve interpretácie pripisovateľnosti hrozieb pre finančné riziká: široké a úzke. Široký výhľad zahŕňa riziko stratách v akýchkoľvek finančných transakciách. Som bližšie k úzkej pozícii, v ktorej sú riziká vyplývajúce z finančných investícií na finančné investície. Tento článok je venovaný článku na tému. Pripomíname hlavné poddruhy:

- meny;

- úver;

- likvidity;

- trhu.

Inštitúcie orgánov sú ich politiky na úrovni štátu. Tvoria špecifickú kategóriu rizík - politická. Jedným z dôležitých kritérií pre investičnú atraktívnosť krajiny jeho politická a tvorba stability. O tom za každom časom podnikania sa pýta energie a vždy sa táto žiadosť ignoruje. Toto vyhýbajte nemožnému a priori. Medzi najvýznamnejšie politické riziká nedávnej doby, možno prideliť nasledovné.

- Hrozby spôsobené sankciami o pristúpení Krymu a implementácie Minskových dohôd.

- Nebezpečenstvo teroristických útokov, nepriateľských akcií, ktoré môžu znamenať značné škody a konkurz podnikania.

- Ohrozenie ukončenia transakcií v dôsledku riešení krajín, na ktoré patrí partnerská spoločnosť.

- Riziko transpestation meny, ktoré nebudú môcť premietnuť finančné prostriedky do meny investora alebo veriteľa na výpočty.

Technický pokrok vedie k hrozbám katastrof spôsobených človekom, starnutie zariadenia len zhoršuje tento trend. Kategória technických rizík sa týka vnútorných rizík a je určená úrovňou organizácie výroby, systému prevencie a bezpečnosti. Tento druh zahŕňa nasledujúce odrody:

- nehody, rozbitie, poruchy v zariadení;

- výskyt bočných a negatívnych účinkov zo zavedenia nových technológií;

- nemožnosť zvládnutia inovácií v dôsledku nízkej technologickej úrovne výroby;

- neuspokojivé výsledky R&D.

Niekoľko článkov bude venivaných categorie priemyselného a obchodného rizika. Treba poznamenať, že obe tieto druhy úzko súvisia. Výrobné riziko je spojené s procesmi zabezpečenia a vykonávania výroby. Obchodné riziko sa vyskytuje v procese podpory a marketingu vyrobených výrobkov a tovaru zakúpených na ďalší predaj.

Categoria sektorových a investičných rizík

Priemyselné riziká sú zistené príležitosti straty z dôvodu zmien vyplývajúcich z ekonomického stavu v rámci priemyslu av porovnaní s inými sektorovými oblasťami hospodárstva krajiny. Odvetvové riziko sa tiež posudzuje aj vo vzťahu k podnikom, ktoré nesú vlastnosti určitého priemyslu. Klasifikácia výskytu hrozieb je teda iná pre priemyselné podniky, banky, spoločnosti distribútorov. Nižšie sú uvedené dva príklady klasifikačných grafov rizík tvorených faktorom obchodovania a sprostredkomateľských a výrobných spoločností.

Klasifikačná schéma rizík obchodnej a medialnej firmy

Klasifikačná schéma rizík výrobného podniku

Fáza životného cyklu priemyslu a intra-oddeliteľnej hospodárskej súťaže určuje hlavné hrozby pre podniky zahrnuté do nej. Súčasná súťaž medzi podnikmi s súvisiacimi aktivitami svedčia o udržateľnosti spoločností pôsobiacich v jednom odvetví v porovnaní s podnikmi iných priemyselných odvetví. Informați-vă despre rozdelené do nasledujúcich pokynov:

- Štruktúra a náklady na "vstupný lístok do priemyslu";

- úroveň cenovej a non-poradenskej hospodárskej súťaže;

- dostupnosť na trhu výrobkov alebo náhradníkov služieb;

- solventnosť zákazníka;

- trhové príležitosti dodávateľov;

- sociálne a politické prostredie.

Investičný typ rizika zaberá osobitnú pozíciu. Na jednej strane sa môže postúpiť odrody finančného rizika, pretože investičné riadenie úzko súvisí s finančnými prostriedkami. Na druhej strane investície zaberajú samostatnú pozíciu. Navrhujem zvážiť investičné riziko širšie ako riziko len finančných investícií (investičné portfólio). Akákoľvek investícia vrátane kapitálových investícií, nesú osobitný potenciál hrozieb a nebezpečenstiev. Môžu obsahovať nasledujúce typy.

- Kapitálu.

- Selektívne.

- Percentuálny podiel.

- Krajina.

- Prevádzka.

- Časové.

- Likvidity Riziko.

- Inflácie.

- Riziko legislationlatívnych rozhodnutí.

Jedným z dôležitých odrôd investičného rizika je inovatívne riziko. Keďže inovácie sa aktívne mutovali na úrovni štátnej politiky, a typ samotnej aktivity je spojená s pravdepodobnosťou zlyhania a strát, budeme venovať osobitnú pozornosť tejto tomé mater v samostat. Klasifikácia inovatívnych rizík je uvedená v schematickom formulári nižšie.

Schéma klasifikácie inovačných rizík podniku

V tomto článku sme uskutočnili prehľad o možných typoch rizika obchodných organizácií. Správca projektu je užitočný na vlastné klasifikačné funkcie všetkých možných hrozieb, pretože každý typ vyžaduje osobitný prístup k identifikácii, hodnoteniu faktoroví, riadenia Postupne bude projekt paradigm v economice dominantným. Je nevyhnutne presne tak, ako naraz začal ovládnuť funkčný prístup, ktorého čas už skončí. Aby sa však projektový manažment stal bežným rutinným masovým každodenným obchodom, by mal byť do nej plne integrovaný základ na úrovni rizík, ktorých základná úroveň je určená typanmich prevádzkov

angličtina Riziko, pr. RISC. Risico - ide späť do gréčtiny. RIXIKON - ROCK: ORIGINAL. „RIZIKO” - na pobyt medzi útesmi) - 1) pravdepodobnosť udalostí s negatívnymi dôsledkami; 2) Riziko vzniku nepredvídaných strát, strát, neúplných príjmov, ziskov v porovnaní s plánovanou možnosťou. Existujú tri skupiny rizík: politické (spôsobené. Vplyv na economic. Procesy politiky. Zmeny, vojenské konflikty, zavedenie obmedzení, embargo, znárodnenie majetku atď.); Environmentálne (spojené. S vplyvom antropogénnych zmien existujúcich prírodných predmetov a faktorov); ekonomické (spôsobené vplyvom prijatého hostiteľa. Rozhodnutia alebo perfektné opatrenia na economic. procesy). R. Economie. Refintuje: R. Bankovníctvo - riziko neúplnosti ziskov vyplývajúcich zo špecifikácií operácií vykonávaných úverovými inštitúciami; R. Požičiavanie - pravdepodobnosť návratu sa nedostane. dlžník úverov a nezaplatenie úroku za pôžičku; R. Mena - Nebezpečenstvo pomoci menových strát. deci zmenami v menách; R. Poitenie - nebezpečenstvo K.L. Udalosti, v prípade výskytu K-PHO, sa vykonáva poistenie; R. Úroky - spojené so zmenou úrokových sadzieb; R. Inflationble - spôsobené rastom výrobných nákladov v dôsledku inflácie. proces; R. Cena - Kvôli zmenám v cene dlhových záväzkov z dôvodu rastu alebo poklesu úrokových sadzieb. V PR-TII rozlišujú medzi rizikami: výroba (komunikácia. S výrobou výrobkov, služieb, prípadné zníženie odhadovaného objemu výroby, nepredvídané. Rastúce náklady. Rastúce náklady); Obchodné (vyplývajúce v procese predaja výrobkov a služieb, keď zmeny cien, zníženie predaja, zvýšenie nákladov na obeh atď.); Finančné R. (objavujú sa v procese vzťahov PRIA s bankami a ďalšími. Financie. Zostavte v dôsledku neočakávaných úrokových sadzieb za úver, zmeny v daňovom systéme atď.). R. Merajte frekvenciu, pravdepodobnosť výskytu jednej alebo inej úrovne strát. Z hľadiska strát R. môže byť prípustné (hrozba straty ziskov alebo časti zisku); kritické (hrozba nedostatku príjmov, nesúvisiacich nákladov); Katastrofická (hrozba straty majetku, bankrot).

4) - Nebezpečenstvo neočakávaných strát očakávaného zisku, výnosov alebo majetku, hotovosti v súvislosti s náhodnou zmenou podmienok hospodárskej včinnosti, nepriaznivými, spráčiočien okrug Možnosť získania nepredvídateľného výsledku v závislosti od prijatého hospodárskeho rozhodnutia, akcií. Meria sa frekvenciou, pravdepodobnosťou výskytu jednej alebo inej úrovne strát. Najnebezpečnejšie riziká s hmatateľnou pravdepodobnosťou stratových úrovní presahujúcou výšku očakávaného zisku. Je zvyčajné vyčleniť tieto typy rizík: bankové riziko - riziko, ktorému sú komerčné banky vystavené; Menové riziko - riziko spojené s neočakávanou zmenou výmenného kurzu cudzích mien; Úverové riziko - riziko spojené s nebezpečenstvom návratu, neúplného návratu alebo neskorého splácania úverov; Úrokové riziko - riziko spojené s neočakávanými zmenami úrokových sadzieb; Investičné riziko - pravdepodobnosť vzniku škody alebo nie zisk v dôsledku kapitálových investícií do skladových hodnôt alebo ubytovanie zdrojov; Politické riziko je riziko z dôvodu vplyvu politických zmien a vojenských conflictv na hospodárske procesy; Riziko, ktoré sa má infikovať, je riziko, že problémy dcérskych spoločností sa obrátia na materskú spoločnosť. Hospodárske riziká sa často považujú za "nepretrvané riziká", ktoré podliehajú povinnému poisteniu, pre ktoré sa vytvárajú bazény, zjednotenia poisťovní.

Vynikajúca definícia

Neúplná definícia ↓

Už viac ako pätnásť rokov v domácom manažmente a praxi sa aktívne uplatňovalo riadenie rizík, čo nám prišlo zo západnej metodiky. V poslednej dobe sa čoraz viac rozprávajú o rizikovej kultúre v manažmente, znamená hodnotenie rizika pri vykonaní akéhokoľvek manažérskeho rozhodnutia. Takýto fenomén, pretože riziká podniku sa v súčasnosti aktívne používajú nielen v prevádzkových činnostiach. Práca s nimi sa stáva neoddeliteľnou súčasťou postupov investičného plánovania a projektových aktivít. A musíme sa bližšie k konceptu rizika pred zvážením problémov riadenia.

História a obsah koncepcie rizika

Historické zdroje naznačujú, že ľudská civilizácia pochopila nebezpečenstvo a aktívne sa snažil nájsť spôsoby, ako s nimi pracovať z dlhých. Takže v starovekom Babylone (3-4 tisíc rokov bc) boli postupy na poistenie námorných súdov založené na jednoduchých metódach analýzy. Praktický začiatok poistenia života človeka bol položený počas Rímskej ríše. Systematický výskum v oblasti analýzy prírody a podstata rizika začala oveľa neskôr počas pôvodu buržoáznej economicy (koniec XVII storočia, anglický matematik, demografista E. Galley).

Ako civilizačné a výrobné vzťahy sa rozvíjajú v obchodnom a podnikateľskom sector, veľké mysle ekonomickej myšlienky čoraz viac venovala vzťahu medzi ziskom a rizikom. Prvýkrát, Adam Smith napísal v jeho napísaní, a potom boli aj iní autori tiež zdvihol túto myšlienku. Vo svojej práci, "ekonomický obraz myslenia", americký ekonóm Paul Heine poznamenal, že podmienkou vzniku ziskov zo spoločností je neistota a riziko spojené. Pôvod a aktívny rozvoj oblasti vedeckých poznatkov v oblasti štúdia rizík a riadenia z nich začína druhou polovicou 20.storočia v ére vedeckej a technickej revolúcie. Nasledujú dva systémy, z ktorých prvá demonštruje verzie pôvodu slova "riziko", a v druhom prípade dostane definície, údaje z viacerých autorov v rôznych časoch.

Verzie sémantických zdrojov conceptu "rizika"

V tomto článku považujeme podstatu rizika vo svojom obchodnom aspekte. Občiansky zákonník Ruskej federácie v bode tri z nárokov 1 z článku 2 definuje podnikateľské činnosti ako nezávislé, vykonávané na jeho riziku zamerané na systematickom zisku. Z hľadiska pragmatiky, v rámci rizík komerčnej organizácie, pochopíme možnosť (pravdepodobnosť) nástupu určitej udalosti. Táto skutočnosť, že podujatie, v skutočnosti, subjekt, ktorý rozhodol rozhodnúť, môže buď stratiť svoje zdroje čiastočne alebo úplne alebo nie je vyplácané alebo nie je ovycaíakácané je ovycaíakávané

Vedecké prístupy k definícii pojmu "riziko"

Vedecký prístup vám umožňuje pozrieť sa na podmienky zistených hrozieb, viac z pozície vyhliadok na finančné výsledky, odchýlky v očakávaných sériách udalostí a z pozíodcieúdeno pravdennik V každom prípade je potrebné si uvedomiť, že neexistuje riziko bez rozhodnutia, a neexistuje žiadny rizikový objekt bez predmetu jeho prijatia. To sa skladá z primárneho dvojakého pohľadu na zváženie fenoménu a jeho podmienkach. Manažment organizácie je subjektívnym rizikovým faktorom. Skutočné obchodné udalosti a fakty, ktoré majú možnosť vyskytovať sa nepriaznivými scenármi tvoria objektívnu stranu. Dvojitý charakter fenoménu je určený subjektívnym aj cieľom svojich strán.

Zloženie rizikových charakteristík obchodnej organizácie

Rizikové charakteristiky, ako jeho špeciálne vlastnosti, preukazujú a poskytujú prepojenie medzi jeho hodnotením a hodnotením. Charakteristiky rozlišujú štandardný matematický, základný a všeobecný plán. Medzi štandardné matematické ukazovatele založené na teórii pravdepodobnosti sú pridelené:

- očakávaná hodnota;

- disperzia;

- variácie koeficientu;

- korelačný koeficient.

Všetko, čo sa môže stať, sa zvyčajne deje. A na posúdenie hlavných vlastností zavedených hrozieb by ste mali ísť z konca procesu. Toto je dobrá metafora vyhovuje: „Ak puška visí na stene na stene, v poslednom akte to bude určite strieľať.” Aby ste videli budúce udalosti, musíte poznať základné vzory, ktoré sú vyjadrené v rizikových charakteristikách. Z pohľadu vyhliadok objektov spôsobených prijatým rozhodnutím existujú tri základné rizikové charakteristiky.

- Alternatívnosť... Vždy existuje niekoľko možností riešenia, podstata zisteného nebezpečenstva naznačuje túto charakteristiku. Ak je voľba nemožná, potom riziko stráca význam pre zváženie.

- Protikladný... Ak sa rozhodnutie manažéra prijalo bez zohľadnenia základných zákonov rozvoja a z hľadiska neúplných informácií, vzniknú rôzne náklady a negatívne dôsledky. Riziko je zároveň urýchľovač technického a sociálno-ekonomického pokroku.

- Neistota... Vytvorí sa koncepcia neistoty a rizika, pričom sa zohľadní ich neoddeliteľná komunikácia medzi sebou. Zostatočná hrozba ako fenomén znamená nájsť podmienku na odstránenie neistoty, ktorá predstavuje absenciu jednoznačného pochopenia výsledku, je nahradená určitou jasnosťou.

Hlavné príčiny obchodných rizík

Neistota vonkajšieho a vnútorného prostredia organizácie vo vzťahu k rozhodnutiu vytvorila objektívne a subjektívne príčiny rizika, čo zabezpečilo jeho dvojitý charakter. Tri formy neistoty objektívnych vlastností nezávisia od vôle činiteľov rozhodovača. Napríklad s konkurentmi môže byť zameraná na poškodenie ochrannej známky organizácie v aktívnej alebo pasívnej forme. A tieto akcie objektívne nie sú závislé na nás.

Podmienky subjektívnych dôvodov rizika, na rozdiel od objektívnych dôvodov, vždy existujú s možnosťou určitej opravy. Napríklad úloha môže byť poverený poklesom obmedzení manažéra, ktorý je vyriešený organizačnými a technickými prostriedkami. Okrem základných charakteristík môžeme tiež nazvať ďalšie špecifické vlastnosti, aby sme účtovali pri práci s hrozbami:

- ekonomická povaha;

- pravdepodobnosť výskytu;

- obiectiv prejavu;

- variabilitate na úrovni;

- Údajné dôsledky;

- subjektivitate hodnotenia;

- prítomnosť analýzy;

- význam.

Dvojitá povaha vplyvu na možnosť je vyjadrený v modeli vplyvu objektívnych a subjektívnych faktorov nižšie.

Faktorový model vplyvu na riziko v obchodnej sfére

Funkcie funkcií podnikateľského rizika

Ak chcete pracovať s rizikom a neistotou spojenou, je dôležité pochopiť funkcie vykonávané rizikom v podnikateľských činnostiach. Zvážte štyri základné rizikové funkcie.

- Inovativna funcționare... Ako vieme, neexistujú žiadne bezvýrazné úlohy. Tam je otázka ceny. A ako vyriešiť akúkoľvek úlohu je nekonečný súbor. To isté možno pripísať pravdepodobnosti negatívnych dôsledkov. Odhalené riziko zohráva stimulujúcu úlohu pri hľadaní úplne nových spôsobov, ako riešiť problémy, vykonávanie tzv. „Inovatívnej funkcie”. Na Západe sa objavil aj špeciálny termín - „Inovatívne riadenie rizík”. Súhlasím s tým, že často brilantné podnikateľské nápady zostávajú nepredilované z dôvodu vzniku sprievodných hrozieb. Inováci sa zároveň našli jedinečné riešenia v rizikovej paradigme ekonomického manažmentu, sú schopné viesť výrobu a marketing v najúčinnejšej forme, z ktorej môžu vyhrať vyhrať vyhraci eúčickicki.

- Ochranná functioneaza... Podmienky, v ktorých sú chyby manažmentu prípustné, berúc do úvahy, že vznikajú jediný čas, a závery sa uskutočňujú, sú optimálne pre rad firemných kultúr moderných organizácií. Funkcia ochrannej funkcie rizika je, že podnikateľskí manažéri poskytujú právne a hospodárske záruky, ktoré vylučujú trest. Máte na mysli prípady realizácie neúspešných scenárov pri vypočítaných rizikách vypracovaných v súlade s určitými podmienkami. Chyba sa nepovažuje za znamenie nekompetentnosti, ale ako prípustný satelit nezávislosti zodpovednej osoby, ktorá sa rozvíja a stará sa.

- Regulačná funcțional... Riziko podnikateľa a hlavy je spojené s hľadaním často ne-triviálnych spôsobov, ako riešiť komplexné úlohy. Jednou zo strán regulačnej funkcie je konštruktívna forma, ktorá stanovuje Schopnosť podnikateľskej osoby riskovať v mene úspešného výsledku. Ale podobne ako každá medaila, táto Schopnosť má iný riadok - dobrodružstvo a sebadôvera súvisiaca s antidobrometrickými aspektmi osobnosti vodcu. A to ukazuje deštruktívnu form tejto funkcie. Je dôležité nájsť stred. Riziko je dobrou podpore regulácie a samoregulačného činností hlavy vo vzťahu k identifikovaným možnostiam nežiaducich účinkov.

- Analytická functioneaza... Táto functioneaza vám umožňuje vybrať optimálne spôsoby, ako znížiť riziko z vytvoreného zloženia alternatív. Obsah a zložitosť manažérskeho riešenia určujú hĺbku a zemepisnú šírku analytických prác s hrozbami. Pri riešení veľkých projektových úloh sa zvyšuje zložitosť analýzy rizík, ktorá zaberá celú časť projektovej práce. Zároveň jednoduché a typické riešenia umožňujú viac spoliehať na skúsenosti a intuíciu hlavy.

Concepție modernă

V predchadzajúcich častiach sme sa rozhodli pre koncepciu a dôsledky rizika pre podniku, založili hlavné príčiny a rozobrali funkcie, ktoré vykonáva. A potom vzniká prírodná otázka: Čo s tým robiť? Túto otázku môžete vyriešiť, s vhodným konceptom. Koncepcia rizika znamená prítomnosť systému názorov, ktoré vyjadrujú chápanie javov a procesov spojených s zisteným nebezpečenstvom pochopeným v smere jeho poklesu alebo výnimky. Pod pojmom, rozumieme:

- sistem zobraziť;

- hlavná definícia myšlienky vedúca myšlienka.

Naše porozumenie sa týka pojmu rizika z pozície ekonomickej teórie pri uplatňovaní obchodnej organizácie. Dokonca aj v nedávnej minulosti vo svetovej teórii a praxi základného sa zvážila koncepcia absolutnej bezpečnosti alebo nulového rizika. Jeho zlyhanie však ukázali mnohé reálne udalosti. Bezprecedentné komplikácie a zrýchlenie výrobných procesov, komunikačnej a dopravnej rozmanitosti viedli k rastu faktorov Avalanche a doslova nútení zmeniť prístup k neustále vzniknutem hro

V súčasnosti prijaté a aktívne vyvíja koncepciu prijateľného rizika. Na základe hospodárskych úvah prin sa mala odôvodniť jeho prípustnosť. Podstatou koncepcie je, že pri rozhodovaní váži na jeden "šálky váh" možnosť (výhody) a na druhej strane - nebezpečenstvo (strate). V rámci tejto paradigmy sa analýza rizika a rozvoj opatrení na zníženie na prijateľnú úroveň vedú k rozhodovaniu, ktoré umožňujú riziko pre subjekt hospodárskych činností v ráných prípust limit.

Schéma práce s rizikom v koncepcii prijateľného rizika

Účelom koncepcie je vždy alebo takmer vždy nájsť prijateľné riešenie v podmienkach posudzovaného rizika. Tento concept je implementovaný v troch etapách.

- Detekciu faktorov hrozieb. Riziko myšlienky, myšlienka je vždy prezentovaná v prvej etape veľkom.

- Meranie, vyhodnotenie identifikovaných faktorov. Zvýšením pripravenosti na nepriaznivé dôsledky sa riziko začne znižovať.

- Rozvoj opatrení na zníženie rizika rizikových faktorov.

Tri úrovne realizácie koncepcie prijateľného rizika

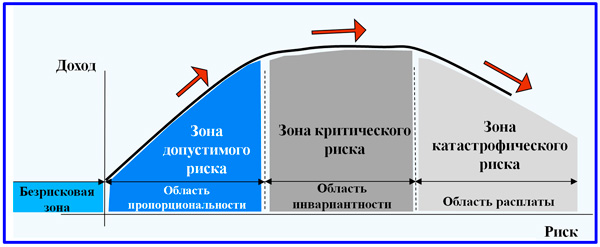

V obchodných aktivitách, vďaka jeho špecifikám, najhoršie rozhodnutia vedú k najlepším výsledkom. To je pravda, ale na určitý pomer budúcich príjmov a riziko, ktoré jej zodpovedá. Zvážte ďalšiu schému dynamiky ziskovosti pre tri regióny: proporcionalita, invariateľ a "hromadu". Oblasť proporcionalitate nám hovorí, že v priemere v priemere rizikové riešenia vedú k tomu, že výnos rastie. Ale vždy prichádza, keď zvýšenie nebezpečenstva už nevedie k zvýšeniu príjmov. Preto je potrebné riskovať, vyhnúť sa výstupu zóne Invarianță.

Rizikový zónový model v prijateľnom koncepte rizika

V tomto článku sme sa stretli s koncepciou rizika. Riziková kultúra postupne najhoršia všetky oblasti ľudskej činnosti. Je ťažké si predstaviť, koľko svet okolo posledných 20 rokov sa zmenil z pohľadu zasiahnutej lavíny hrozieb a nebezpečenstiev. Podnikanie sa stalo desiatkami časov intenzívnejších a tvrdších, séria udalostí, vrátane negatívnych vlastností, niekedy nastane okamžite a do značnej miery. A len vzhľadom k tomu, že rizikológia prežila rámec prekážok nahej teórie do praktickej roviny, máme možnosť odvážne odvážiť si čas, a riešiť komplexné úlohy naáúvat implement vysoker

Život sa vyznačuje jeho nestabilitou. Nie je zbytočné, že tmavé pásy sú nahradené svetlom. Nič stále stojí. Čo je to riziko? Toto je určitý stav alebo udalosť, ktorá môže mať negatívny alebo pozitívny vplyv.

Základný koncept rizika a jeho odrody

Existujú aj iné definície. Toto je pravdepodobnosť, s ktorou môže prísť neurčitá udalosť. Ukazuje sa, že riziko je merateľnou hodnotou. Existujú odrody podnikania súvisiace priamo s riadením rôznych typov hrozieb. Veľkosť prijatých príjmov závisí od efektívnosti ich činnosti. Ide o investicie, poisťovne.

Je dôležité dobre pochopiť, aké riziko je bojovať proti IT. Existujú dva z jeho druhov:

- Prvým je hrozby, ktoré predstavujú nejaký negatívny vplyv.

- Na druhú - možnosti považované za pozitívny vplyv na to alebo túto udalosť.

Postupy potrebných akcií

Riadenie rizík je niekoľko postupov a pravidiel, ktoré sa týkajú teórie plánovania. Ďalej sú identifikované, potom, čo analyzujú, vytvoria monitorovanie. Pre jasnú predstavu o tom, aké riziko je, musíte najprv identifikovať jeho zdroj a potom určiť postupnosť činností. Nezabudnite na sekundárne hrozby. Sú tiež dôležité určiť, analyzovať.

Počas kontroly musíte vykonať takéto úlohy:

- Rozvíjať plán riadenia. Ide o dokument, ktorý opisuje celkový concept, rôzne spôsoby ich možností ich identifikácie a odpovedí. Je dôležité identifikovať všetky hrozby, určovať stupeň ich vplyvu na projekt, vydávať písomne \ u200b \ u200bkaždú charakteristiku. Monitorovanie a riadenie vám umožní lepšie pochopiť, aké riziko a aká je povaha jej výskytu.

- Malo by sa to urobiť - zabezpečiť všetky riziká podľa stupňa priority pre analýzu a spracovanie, hodnotenie a zhrnutie pravdepodobnosti ich vzhľadu a vplyvu.

- Urobte kvantitatívnu analýzu číselným výpočtom účinku všetkých možných hrozieb.

- Pripravte si plán reakcie pre pravdepodobné hrozby - vyvinúť zoznam akcií na ich zníženie.

Veritelia tiež riskujú

Riziko - takmer akúkoľvek obchodnú činnosť. Týka sa to bánk. Finančné a úverové inštitúcie však uprednostňujú, aby sa zabránilo rôznym hrozbám alebo ich znížili na minimálne hodnoty. Na rozdiel od názoru mnohých, riziko banky a úroveň očakávaných dávok nesúvisia s žiadnou jednoznačnou závislosťou.

Existujú 4 metódy reakcie and potentiálne hrozby:

- Úniku.

- Vysielanie.

- Pokles.

- Prijatie.

Evasion je zmena plánu riadenia na odstránenie hrozby, chrániť projekt pred možnými dôsledkami. V počiatočnom štádiu projektu je možné vyhnúť mnohým ťažkostiam, pričom sa dostane dodatočné údaje, ako aj po skúške.

Prenos rizika - Prenos negatívnych dôsledkov na iné (tretí) strane, ktorý je vydaný na toto ocenenie.

Zníženie rizika je zníženie následkov a / alebo pravdepodobnosti určitej udalosti na niektoré okrajové hodnoty. Osobitné opatrenia, preventívne, často sa ukázali byť efektívnejšie, ako eliminatedovať zlé následky.

Prijatie rizika nastáva, keď tím vedome nemení svoj plán riadenia a nenájde vhodnú stratégiu na reagovanie.

Pamätajte si, varte riziko jednoduchšie, než opraviť jeho následky. Týka sa to akéhokoľvek typu activity!

Každá osoba alebo organizácia zaoberajúca sa investičnými alebo podnikateľskými aktivitami v každom kroku.

Riziko stratiť svoje aktíva, chýbajú výhodu, získajte nulový výsledok.

Zároveň riziká, ktoré naznačujú len negatívne dôsledky, sú takzvané čisté riziká (výroba, majetok, obchodovanie), nespôsobujú žiadne nezrovnalosti vo svojom výklade.

Špekulatívne riziká sú možnou pravdepodobnosťou oboch stratách v nepriaznivom vývoji udalostí a ziskov v prípade úspechu.

A toto pole rozvíjali vážnu kontroverziu medzi priaznivcami tohto obdobia a tí, ktorí tvrdia, že riziko nemohlo niesť výhody, zisky alebo užitočné, ale len škody, straty, straty.

Takže, prečítajte si o existujúcich interpretáciách, klasifikáciách a hodnotení rizika a vykonať vlastné závery.

Základy rizikológie

V závislosti od udalosti môžu byť riziká rozdelené do dvoch veľkých skupín - čisté a špekulatívne:

- Čisté riziká znamená získanie negatívneho alebo nulového výsledku.

- Špekulatívne riziká znamená získanie pozitívnych aj negatívnych výsledkov.

Skupina čistých rizík zvyčajne patrí do nasledujúcich typov:

- prírodné a prírodné riziká, ktoré súvisia s prejavmi prírodných síl prírody: zemetrasenia, povodne, burky, požiare, epidémie atď .;

- environmentálne riziká, ktoré pôsobia ako možnosť strát spojených so zhoršením environmentálnej situácie;

- sociálno-politické riziká, ktoré sú spojené s politickou situáciou v krajine a štátnej činnosti. Na tento názor na riziká zahŕňajú politické šoky, nepredvídateľnosť štátnej hospodárskej politiky, zmeny legislationlatívy a iné;

- dopravné riziká - riziká spojené s prepravou tovaru podľa doprava: automobilové, more, železnice atď .;

- komerčné riziká (skutočne podnikateľské) sú rizikom strát v procese finančných a hospodárskych činností. Znamená to neistota výsledkov tejto obchodnej transakcie.

Štrukturálne označenie sú obchodné riziká rozdelené ako:

- riziká nehnuteľností, ktoré sú spojené s pravdepodobnosťou straty majetku podnikateľa v dôsledku krádeže, nedbanlivosti, prepätia technických a technologických systémov atď .;

- Výrobné rizika, ktoré sú Spojené deci Stratou brzdnej výroby z dôvodu vplyvu rôznych faktorov, un predovšetkým deci smrťou alebo poškodením hlavných un súčasných finančných prostriedkov (Dotările, suroviny, dopravy atď.), Ako aj rizika Spojené s Zavedenie nových TECHNIK pri výrobe un TECHNOLOGII;

- riziká obchodu, ktoré sú spojené so stratou v dôsledku oneskorenia platieb, obnoviteľných v dôsledku obdobia prepravy tovaru, nedostatok tovaru atď.

Špekulatívna riziková skupina zvyčajne zahŕňa všetky druhy finančných rizík, ktoré sú súčasťou obchodných rizík.

Finančné riziká sú spojené s pravdepodobnosťou straty finančných zdrojov (hotovosti) a sú rozdelené do dvoch typov:

- riziká spojené s kúpnou silou peňazí;

- riziká spojené s investíciou kapitálu (vlastne investičné riziká).

Zdroj: "Telenir.net"

Identifikácia a hodnotenie rizika

Klasifikácia rizika je jedným z fáz analýzy rizík, ktorá ďalej vykonáva identifikáciu a hodnotenie rizika, ako aj vyvinúť metódy riadenia. Klasifikácia je rozdeliť riziká zo skupín založených na klasifikačných kritériách.

V závislosti od účelu výskumu v praxi a vo vedeckej literatúre sa používajú rôzne klasifikácie:

- Existujú klasifikácie na základe rozdielov v činnostiach:

- finančné riziká

- výrobné riziká logistiky a iných

- Riziká sú často klasifikované oblasti ich prejavov:

- politických rizík

- sociálne riziká

- prírodné riziká a iné.

- Najbežnejšia klasifikácia je založená na výbere:

- čistý,

- špekulatívne riziká.

Čistý

Niekoľko faktorov vždy ovplyvňuje prijatie rozhodnutí o riadení, zmeniť alebo obmedziť činnosť, ktorá je nemožná. Tieto factory zahŕňajú:

- daňové právo,

- prírodné a geografické podmienky

- verejná morálka

- sociálne nadácie a ďalšie.

Tieto faktory vytvárajú čisté riziká. Treba však poznamenať, že rovnaké riziká môžu odkazovať na čistenie alebo nie vstúpiť do tejto skupiny. Napríklad pri ilustrácii povahy prejavu čistých rizík sa najčastejšie navrhuje prirodzené a geografické riziká.

Avšak, ak ide o inováciu, tento príklad nie je vždy spravodlivý. Inovátor môže skutočne ovplyvniť tento rizikový faktor, rozhodovať o umiestnení novej organizácie, o výbere klímy pre implementáciu inovácií a iných.

Čisté riziká majú relatívne konštantný charakter prejavu. Pre ich analýzu a hodnotenie sa široko používajú metódy matematických štatistík a pravdepodobnosti teórie, pretože ich prejav je zvyčajne stabilne v čase alebo sa líši v určitom vzore.

Stabilná a udržateľná povaha dynamiky hlavných ukazovateľov čistých rizík vám umožňuje zavolať statické riziká.

Špekulatívny

Na rozdiel od čistých, špekulatívnych rizík sú plne určené riešením na riadenie. Špekulatívne riziká majú často neurčitú povahu prejavu, ich analytické odhady sa časom menia.

Hlavné typy špekulatívnych rizík:

- Úver

- Obchodný

- Menový

- Portofoliul

Komerčné riziko je spojené s výrobou a hospodárskou alebo finančnou činnosťou, ktorého hlavným účelom je zisk. Komerčné riziko je výsledkom kumulatívneho pôsobenia všetkých faktorov definujúcich rôzne druhy rizík:

- bărbați,

- politică

- podnikateľský

- finančné.

Posúdenie obchodného rizika sa vykonáva na základe zásad absorpcie rizík a ich pridávania, ak sú riziká nezávislé od seba, potom sa najviac pesimistické odhady zohľadňujú, ak riziká vytádňujú, ak riziká vytádyújópodá vytáti vytájó, i vytziká vytrájó vytávátí, i vytziká vytrájó.

Na rozdiel od inovatívnych, obchodných rizík sú spojené so stabilným procesom priemyselných a hospodárskych alebo finančných činností.

Menové riziko je považované za riziko menových strát spojených so zmenou výmenného kurzu cudzích mien proti národnej mene počas zahraničného obchodu, úverov, menový naýmé transíkcií, transakýbo

Riziká portfólia sú spojené s investičným portfóliom.

Strategické aktíva určuje, ako by sa mali portfóliové fondy umiestniť s dlhodobými prognózami na základe ukazovateľov, ako je ziskovosť, rozptyl, kovariancia.

Taktické aktíva určuje na základe krátkodobých predpovedí údajov, keďže finančné prostriedky musia byť umiestnené v každom konkrétnom momente.

Ak sa investitor zaujíma o rastúce zisky z jeho finančných investícií a snaží sa zvýšiť cenu požičaného kapitálu na implementáciu inovácií, potom inovátor, naopak, saýast snaží znížižiť cenu znížiť prižiť cenu znížiť prižiť investi. V dôsledku toho je riziko, že jedna je šanca iného.

Inovačné

Inovačné riziká (riziká inovačných projektov) sú spojené s inovatívnymi činnosťami, ktorých hlavným cieľom je zabezpečiť konkurencieschopnosť vykonávaním inovácií.

Inovatívne riziko je výsledkom kumulatívneho pôsobenia všetkých faktorov určujúcich rôzne druhy rizík:

- vedecké a technické

- economiecký, \\ t

- politică

- podnikateľský

- socială,

- Životného prostredia.

Keďže inovatívne a obchodné activity sú oblasťou križovatky záujmov rôznych strán, strašidelné protichodné ciele, nie je možné vytvoriť jednotný systém klasifikácie rizík.

Posúdenie inovačného rizika sa vykonáva v súlade s pravidlami podobnými hodnotením obchodných rizík. Na rozdiel od komerčných inovatívnych rizík spojených s inovatívnym procesom.Riziká inovatívnych projektov zahŕňajú:

- Vedecké a technické riziká:

- negatívne výsledky NIR;

- parametri odchýlky OCC;

- nedodržanie technickej úrovne výroby technickou úrovňou inovácií, \\ t

- vybavenie Nedodržiavanie požiadaviek na profesionálne projekty;

- odchýlka v načasovaní konštrukčných stupňov;

- vznik neočakávaných vedeckých a technických problémov.

- Riziká proiectu Právna podpora:

- chybový výber trhoch ochrany patentov;

- nedostatočne hustá ochrana patentov;

- nesprávanie alebo spomalenie patentovej ochrany;

- obmedzenie načasovania patentovej ochrany;

- „Únik” jednotlivých technických riešení;

- vznik konkurentov chránených patentmi.

- Komerčná oferă Riziká:

- nedodržanie trhovej strategie spoločnosti;

- absencia dodávateľov potrebných zdrojov a komponentov;

- nedodržanie záväzkov a kvality záväzkov.

Zdroj: "mangnius.ru"

Klasifikácia rizík

Riziká sú najčastejšie klasifikované na princípe jedinečnosti dôsledkov z nástupu rizikových udalostí. Všetky riziká sa spočiatku rozdeľujú do dvoch skupín - čisté a špekulatívne:

- Čisté riziká zahŕňajú požiare, povodne a iné prírodné a technické vplyvy na kontrolný objekt, ktorý môže priniesť negatívne dôsledky a viesť k nákladom.

Zvláštnosť čistých rizík (štatistická alebo jednoduchá) je, že takmer vždy prepravujú straty pre podnikateľské activity.

Dôvody pre výskyt takýchto rizík môžu byť:

- prírodné katastrofy,

- nehody,

- neschopnosť starších zamestnancov atď.

- Špekulatívne riziká sú riziká, ktoré prinášajú nielen náklady, ale aj potențiálne zisky.

Špekulatívne riziká (dynamické alebo komerčné) sú buď straty alebo dodatočné zisky pre podnikateľa.

Úplná klasifikácia rizík je uvedená na obrázku:

V oblasti výskytu (priemysel) rozlišuje:

- Výrobné riziko je riziko nedodržania svojich povinností a regulačných plánov na výrobu tovaru, prác, služieb v dôsledku vplyvu vonkajšieho prostredia a vnútorných faktorov.

- Komerčné riziko je riziko straty v procese finančných a hospodárskych činností, predaj tovaru a služieb vyrobených alebo nakúpených podnikateľom.

- Finančné riziko - riziko nesplnenia finančných záväzkov.

Výrobné riziká sú rozdelené do nasledovných typov:

- nesplnenie hospodárskych zmlúv;

- zmeny trhových podmienok;

- vznik nepredvídaných nákladov a znižovania príjmov;

- iné výrobné riziká.

Obchodné riziko zahŕňa ťažkosti spojené s:

- vykonávanie tovaru (služby) na trhu;

- preprava tovaru (dopravné riziko);

- prijímanie tovaru (služieb) kupujúcim;

- solventnosť kupujúceho;

- prinútiť veľké okolnosti.

Finančné riziká sú spojené s pravdepodobnosťou straty finančných zdrojov (hotovosť).

Sú rozdelené do troch hlavných typov:

- meny;

- investiții;

- riziká spojené s kúpnou silou peňazí.

Investiția

Skupina investičných rizík zahŕňa tieto riziká:

- inflačné riziko;

- systémové riziko;

- selectívne riziko;

- riziko likvidity;

- riziko úverov;

- regionálne riziko;

- sektorové riziko;

- riziko podniku;

- inovatívne riziko.

Regionálne riziko je spojené s ekonomickou situáciou určitých regiónov. Je obzvlášť spojené s monoprodútnymi oblasťami, ako sú oblasti výroby uhlíka alebo ropy, regióny vyrábajúce kávu alebo bavlnu, ktoré môžu vyskytnúť vážne vyskytnúť vážne vyskytnúť vážne produkt vážne ekonomické ťažledkosti výroby uhlíka alebo ropy.

Regionálne riziká môžu vzniknúť v súvislosti s politickým a ekonomickým separatizmom jednotlivých regiónov, ako aj v súvislosti s všeobecným depresívnym stavom economicycerý nerachlesiónov ()

Sektorové riziko je spojené so špecifikami jednotlivých sektorov ekonomiky, ktorý je určený dvoma hlavnými faktormi: vystavenie cyklickým osciláciám a fázam životného cyklu priemys

Pre tieto funkcie môžu byť všetky priemyselné odvetvia rozdelené do:

- alebo menej náchylné na cyklické oscilácie,

- rovnako ako na:

- znížené (umieranie), \\ t

- stabilný (zrelý),

- rýchlo rastúce (mladé).

Samozrejme, riziko podnikateľských aktivít a investícií do zrelého alebo mladého (a menej náchylného na cyklické oscilácie) priemyslu je menej. Riziko podniku je spojené so špecifickým podnikom ako predmetom investícií. Je vo veľkej miere odvodené z regionálnych a sektorových rizík. Zároveň závisí od typu správania a strategie konkrétneho podniku.

- Jedna úroveň rizika je spojená s konzervatívnym typom podnikového správania, ktorý zaberá stabilný podiel na trhu so stálymi spotrebiteľmi (clientely), vysoko kvalitné výrobky.

- Ďalšie riziko je spojené s agresívnym, novým, prípadne vytvoreným podnikom.

Okrem toho riziko podniku zahŕňa riziko podvodu: vytváranie falošných spoločností s cieľom podvodne prilákať finančné prostriedky investorov alebo akciových spoločností pre špekulatívne h.

Inovatívne je riziko strát súvisiacich so skutočnosťou, že inovácie (napríklad tovar, služby alebo technológie), na rozvoj, ktorý môže stáť významné fondy, sa nebudjú implementovať alebo

Inflačné - riziko, že získaný príjem v dôsledku vysokej inflácie sa odpisuje rýchlejšie, ako rastú (z hľadiska kúpnej moci).

Systémové - riziko zhoršenia spojenia (pád) akéhokoľvek trhu ako celku. Nie je spojená so špecifickým predmetom investícií a je všeobecným rizikom všetkých investícií na tomto trhu (zásoby, mena, nehnuteľnosti atď.).

Selektívne riziko je riziko straty alebo zmeškaných prínosov z dôvodu nesprávneho výberu investičného obiect na konkrétny trh, napríklad nesprávny výber cennych papierov z akhuý výber cennich papierov z akhuých papierov zRiziko likvidity je riziko spojené s možnosťou strát pri implementácii investičného object v dôsledku zmien v hodnotení jeho kvality, ako je akýkoľvek výrobokiere, nehnuteľnosti (pôda, apúštruiere.

Zdroj: "Studlib.com"

Špekulatívne riziká - toto je možnosť prínosu

V súlade s odhadovaným prístupom, koncepcia rizika vždy preberá možnosť nepriaznivého výsledku. Zároveň v závislosti od možnosti výskytu, okrem negatívnych dôsledkov aj priaznivých výsledkov, riziká sú rozdelené na čisté a špekulatívne:

- Čisté riziko je riziko, ktoré zahŕňa možnosť nepriaznivých alebo neutrálnych následkov.

V tomto prípade je riziko skutočne nebezpečenstvo "vo svojej čistej forme", pretože v prípade jeho výskytu sa stav obiect zhoršuje, a ak nie je implementovaný - všetko zostáva "akoje je" alebo de sa

Najlepším výsledkom pre čisté riziko je zachovanie pôvodného stavu alebo vstupu do primeraného očakávaného stavu.

- Špekulatívne riziko - riziko, ktoré tiež znamená možnosť priaznivých dôsledkov (výhody, výhry).

V oblasti špekulatívneho rizika má predmet možnosť nielen stratiť (stratiť), ale aj prínos (vyhrať).

Zároveň je pravdepodobnosť negatívnych a pozitívnych výsledkov pre konkrétne riziko a veľkosť následkov sa môžu navzájom výrazne líšiť.

Príklad. Čisté riziká tradične zvažujú riziká nástupu rôznych katastrof, katastrof, nehôd atď. V "bežných" podmienkach sa takéto javy vyskytujú "nemajú" (mať dostatočne nízku pravdepodobnosť).

Predpovedanie "Rozumné očakávané stavy" je práve vyrobené z predpokladu, že neprichádzajú. Tieto nebezpečenstvá však vždy existujú a môžu mať veľmi ťažké dôsledky.Špekulatívne, najmä zahŕňajú všetky riziká spojené s účasťou na hazardných hrách, v investičných činnostiach, v podnikaní. Existuje možnosť vytvoriť zisk s priaznivým povlakom okolností alebo stratiť s neuspechom.

Zdroj: "ZNAY.RU"

Dynamické riziká

Špekulatívne riziká sú spojené s šancou na výhru a s možnosťou straty. Špekulatívne riziká sú plne určené manažérskym riešením. Rovnako ako pravidlo majú neurčitú povahu prejavu a ich analytické odhady sa časom menia. Najčastejšie sa špekulatívne riziká nachádzajú v takých oblastiach činnosti, ktoré závisia od trhových podmienok.

Z tohto dôvodu sa špekulatívne riziká niekedy nazývajú dynamické riziká. Pre ich výskum a sú charakterizované vysokou variabilitou charakteristík, je potrebné použiť netradičné metódy analýzy a vyberte riešenia pre správu (napríklad technickú analýzu).

Vzhľadom na riziko v očakávaní ziskov, uznanie, že pravdepodobnosť straty je nadpriemerná. Špecifikácie sú potrebné a efektívne activity.

Nákup a predaj finančných aktív môže byť z dlhodobého hľadiska ziskový, keď sa profesionáli zapojili, často obmedzujú ich straty s rôznymi zabezpečovacími metódami (zaistenaneia),

- možnosti s možnosťami (možnosti),

- "Krátky" predaj (predaj krátke),

- vykonávanie objednávok zameraných na obmedzenie straty (zastaviť straty objednávky),

- transakcie s futuresovými zmluvami (future).

Špekulacia

„Špekulácie” naznačuje, že komerčné a investičné riziko možno analyzovať a merať.

- Rozdiel medzi "špekuláciami" z "investícií" (investície) je tiež v úrovni rizika.

- Špekulácie sa líšia od hry (hazardné hry), ktorá je založená na náhodnej pravdepodobnosti výsledku.

Nepovažujte sa o génia trhu, aj keď je to naozaj, pretože aj génius sa môže zobudiť "nie z tej nohy" a nastaviť veľa nezmyslov. A aj keď génius nie je voči poškodeniu, potom musíte byť pripravení na ne. Aby ste to urobili, budete musieť študovať systém riadenia rizík, ktorý neskôr zmeníte a pridajte svoje pravidlá, môžeme vám poskytnúť len približný popis.

Znalosť základov technickej a základnej analýzy ovplyvňuje len percento úspešných transakcií v celkovom objeme operácií.

Ale môžete mať nádherný výsledok v pomere úspešných a neúspešných obchodov a zároveň byť trvalo v strate. Napríklad, ak osem z desiatich obchodov koncových ziskov a len dva z desiatich priniesli straty (percento víťazných transakcií 80 \ u003d 8/10 * 100%), môžete byť bezpečne za ve analyžovan do považovaný.

Ale zároveň, ak priemerne na jednej transakcii dostávate zisk 10 bodov (celkom 80 bodov za 10 transakcií) a priemerná strata 50 bodov (celková mínus 100 bodov na 10 transakcií), vo všeobecnosti ským skýstinos vašešobecnosti ským skýšin.

V tomto prípade sa nemôžete nazývať dobrým obchodníkom. Keďže dobrý obchodník nielenže vie, ako analyzovať trh, ale tiež riadi svoje pozície takým spôsobom, že výška zisku vždy prevyšuje výšku škody.Pozorovanie rovnakého vzťahu medzi množstvom zisku a množstvom strát za druhú transakciu (pozitívne a negatívne), dostanete možnosť pracovať s peniazmi a nehrajte.

Ak nemáte zvládnuť tento prvok obchodovania, potom aj ako vynikajúci analytik, ste odsúdený na zničenie, pretože špekulatívny trh je trh profesionálnych hráčov a všetky ostatúdené sú na zánikov Riziko obchodu sa prejavuje v možnom strate kapitálu.

Samotný obchodník určuje sumu, ktorá riskuje v každej transakcii. A záleží len na tom, akú dohodu o tom uzatvára.

V súlade s tým v jeho právomoci riadiť riziko (samozrejme s výnimkou hlavných okolností). Ak možno predpokladať riziko, potom sa môžu riadiť, to znamená, že sa zníži na primerané limity. Dobrý obchodník preto hodnotí svoje riziká vopred a predpokladá možné núdzové východy z neúspešných obchodov.

Aj inteligentný obchodník nikdy nestratí svoj kapitál pre jedného, \ u200b \ u200bdvoch alebo piatich obchodov. Všetko, pretože chápe závažnosť forexového trhu a pôsobí proti jeho chamtivosti.

Riziko obchodníka je maximálna možná suma svojich strát v každom konkrétnom obchode. Vy ste zodpovední za to, koľko ste pripravení stratiť, ak ste urobili chybu s obchodom.

Príčiny straty kapitálu

Hlavnými dôvodmi rizika straty kapitálu sú: \\ t

- Nevedomosť,

- Nedostatok vedomostí a ich nedostatočnosť

- Túžba čo najskôr získať neprimerane veľké zisky,

- Nedostatok primeraného riadenia kapitálu, \\ t

- Psychologická nezrelosť obchodníka,

- Neochota učiť sa z chýb iných ľudí.

Vždy existuje riziko získania straty, ak ste urobili nesprávnu prognózu, alebo sa trh dramaticky zmenil (neočakávané správy boli vydané, čo ovplyvnilo úvodzovky). Tieto straty de ste mali zvážiť výdavky vo vašom podnikaní.

Tu je vážne miesto obsadené psychologickým tréningom obchodníka, jeho zrelý postoj k stratám. Je rozumné pochopiť, že strata peňazí na forex nie je "zlý". Ako však zisk zisk nie je "dobrý". Musíte prestať myslieť na burzu v rámci týchto pojmov ("zlé / dobre").

Vašou úlohou je naučiť sa vnímať každú samostatnú dohodu, ako jednu z mnohých výmen na burze, ktorých celkový výsledok a bude hovoriť o úspechu alebo zlyhaní vášho podnikania. Môžete stratiť bitku, je dôležité udržať si silu vyhrať vojnu.Nokiaľ ide o spoločnosť, ktorá sa zaoberá výrobou tovaru, bolo de mimoriadne hlúpe starať sa o to, čo vykonáva náklady, uvoľnenie výrobkov. Takže obchodník de nemal vnímať jednu stratu ako katastrofu. Dokonca aj pás lézií de vás nemal vstúpiť do hlúposti.

Samozrejme, ak máte dobrý obchodný plán a spoľahlivá obchodná stratégia, ktorá má pozitívny čakanie na zisk a bol testovaný. Nemôžete dýchať, takže dýchať a nerobiť výdych. Obchodník stanovuje svoj obchodný systém tak, aby mohol urobiť zisk aj po zlyhaní. Zároveň, duchovný štát obchodníka ho musí držať z apatia, sklamania a nedôvery v ich vlastnom úspechu.

A ak je riziko straty kapitálu aj po sérii neúspešných transakcií eliminovať prostredníctvom dobrého riadenia peňazí, potom je všetko komplikovanejšie s emocionálnou stranou.

Avšak, dobrý obchodník a to sa nebojí. Pás malých lézií, v čase zriedených vážnymi výhrumi - to je jeho natívny prvok. Na forexe, všetko definuje znak - porážku a úspech.

Vzhľadom na neistotu a rizikový faktor sa ukáže, že dôležité zložky charakteru úspešného obchodníka sú:

- psihologicá udržateľnosť

- disciplina,

- oddanosť

- osobná zodpovednosť.

Zároveň je to z osobnej zodpovednosti, že budete závisieť od toho, či dostanete vysoký príjem, alebo stratiť svoj kapitál.

Zdroj: "Investiții-în-acțiuni.RF"

Odrody a príčiny obchodných rizík

V procese svojich činností podnikatelia čelia súborom rôznych druhov rizika, ktoré sa medzi sebou líšia na mieste a čase výskytu, agregát vonkajších a vnútorných faktorov.

Všetky druhy rizík sú spravidla prepojené a ovplyvňujú činnosti podnikateľa. V tomto prípade môže zmena v jednom tip rizika spôsobiť zmenu vo väčšine ostatných.

Klasifikácia rizík znamená systematizáciu viacerých rizík na základe niektorých známok a kritérií, ktoré vám umožňujú kombinovať riziká pre všeobecnejšie koncepty.Najdôležitejšie prvky založené na rizikách klasifikácie sú:

- čas výskytu;

- hlavné faktory výskytu;

- Účtovná povaha;

- caracterul dôsledkov;

- rozsah pôvodu a ďalších.

V čase výskytu rizík sa distribuuje: \\ t

- retrospectiva,

- prúd

- perspektívne riziká.

Analýza retrospektívnych rizík, ich metódy ich charakteru a redukcie umožňuje presnejšie predpovedať aktuálne a sľubné riziká.

Faktormi sú riziká rozdelené na politické a ekonomické: \\ t

- Politické riziká sú riziká spôsobené zmenou politickej situácie, ktorá postihuje podnikateľské činnosti (uzavretie hraníc, zákaz vývozu tovaru, vojenských operácií v krajine a ďalších).

- Ekonomické (komerčné) riziká sú riziká spôsobené nepriaznivými zmenami v economice podniku alebo v hospodárstve krajiny.

Najbežnejší typ ekonomického rizika, v ktorom sa sústreďujú súkromné \ u200b \ u200briziká, sú:

- zmeny na trhu, \\ t

- nevyvážená likvidita (neschopnosť plniť platobné záväzky včas)

- zmeny na úrovni kontroly atď.

Pri povahe účtovníctva sú riziká rozdelené na externé a interne: \\ t

- Vonkajšie riziká zahŕňajú riziká, ktoré priamo nesúvisia s činnosťami podniku alebo jej kontaktné publikum (sociálne skupiny, právne a (alebo) jednotlivcov, ktorí prejavo aujúle potenti)

Veľký počet faktorov ovplyvňuje úroveň vonkajších rizík:

- politică

- economiecký

- demografică

- socială,

- geografické, atď.

- Vnútorné riziká zahŕňajú riziká spôsobené činnosťou samotného podniku a jeho kontaktné publikum.

Ich úroveň ovplyvňuje:

- obchodná činnosť podniku riadenia,

- výber optimálnej marketingovej strategie, politík a taktiky;

- výrobný potentiál

- technické vybavenie, \\ t

- úroveň špecializácie,

- Úroveň produktivity práce, bezpečnosť.

Pri povahe dôsledkov, riziká sú rozdelené na čisté a špekulatívne:

- Čisté riziká (niekedy sa nazývajú aj jednoduché alebo statické) sú charakterizované tým, že takmer vždy vykonávajú straty pre podnikanie.

Príčiny čistých rizík môžu byť:

- prírodné katastrofy,

- vojny

- nehody,

- trestné činy

- neschopnosť organizácie a iných.

- Špekulatívne riziká (niekedy sa nazývajú aj dynamické alebo komerčné) sú charakterizované skutočnosťou, že môžu vykonávať straty a dodatočné zisky.

Príčiny špekulatívnych rizík môžu byť:

- zmeny na trhu, \\ t

- zmeny výmenných kurzov

- zmeny v daňovej legislationlatíve atď.

Klasifikácia rizík podľa oblasti výskytu, ktorá je založená na oblastiach činnosti, je najpočetnejšou skupinou. V súlade s oblasťami podnikateľskej činnosti zvyčajne prideľujú:

- priemyselný,

- obchodné,

- finančné, \\ t

- poistné riziko.

Medzi najdôležitejšie dôvody pre výskyt výrobného rizika možno poznamenať:

- zníženie údajných objemov výroby

- rast materiálu a / alebo iných nákladov

- platba zvýšených príspevkov a daní

- disciplina nízke dodávky, \\ t

- smrť alebo poškodenie zariadení a iných.

Komerčné riziko je riziko, ku ktorému dochádza v procese vykonávania tovarov a služieb vyrobených alebo zakúpených podnikateľom. Príčiny komerčného rizika sú:

- zníženie množstva vykonávania z dôvodu zmeny situácie alebo iných okolností, \\ t

- zvyšovanie kúpnej ceny tovaru,

- strata tovaru v procese obehu, \\ t

- zvýšiť náklady na obeh a iné.

Finančné riziko je spojené s možnosťou nedodržiavania svojich finančných záväzkov. Hlavnými dôvodmi finančného rizika sú:

- odpisy investičného a finančného portfólia z dôvodu zmien výmenných kurzov, neplatení.

Poistné riziko je riziko výskytu poistných udalostí stanovených v podmienkach, v dôsledku čoho je poisťovateľ povinný uhradiť odškodnenie na poistení (výška poistenia). Výsledkom rizika je straty spôsobené neefektívnymi poistnými činnosťami v štádiu predchádzajúcemu uzavretiu poistnej zmluvy av nasledujúcich etapách - zaistenia, vytvorechiezervistn.

Hlavné príčiny poistného rizika sú:

- nesprávne určité poistné sadzby,

- azart Metodika poistenej.

Tvorba klasifikácie spojenú s výrobnými činnosťami, možno rozlíšiť niekoľko typov rizík:

- Organizačné riziká su riziká spojené s chybami riadenia spoločnosti, jej zamestnancami; Problémy systému vnútornej kontroly, nedostatočne vyvinute pravidlá práce, to znamená, že riziká spojené s vnútornou organizáciou práce spoločnosti.

- Trhové riziká sú riziká spojené s nestabilitou ekonomickej situácie: riziko finančných strát v dôsledku zmien v cene tovaru, riziko zníženého dopytu po výrobkoch.

- Úverové riziká sú rizikom, že protistrana plne nesplní svoje záväzky včas. Tieto riziká existujú od bánk (riziko, že nie je návrat úveru) a podniky s pohľadávkami a organizáciami pôsobiacimi na trhu s cennými papiermi.

- Legalne riziká sú riziká strát spojených so skutočnosťou, že právne predpisy alebo neboli zohľadnené vôbec, alebo sa zmenili počas obdobia transakcií; riziko nesúladu s právnymi predpismi rôznych krajín; Riziko nesprávne vypracovanej dokumentácie, v dôsledku čoho protistrana nie je v súlade s podmienkami zmluvy atď.

- Technické a výrobné riziká - riziko poškodenia životného prostredia (mediu riziko); Riziko nehôd, požiarov, porúch; Riziko narušenia fungovania obiect z dôvodu chýb pri navrhovaní a inštalácii, rad stavebných rizík atď.

Okrem vyššie uvedených klasifikácií môžu byť riziká klasifikované dôsledkami:

- Prípustné riziko je riziko riešenia, v dôsledku ktorého podnik čelí strate ziskov. V rámci tejto zóny si podnikateľská činnosť zachováva svoju hospodársku uskutočniteľnosť, t.j. Straty sa vyskytujú, ale neprekročia veľkosť očakávaného zisku.

- Kritické riziko je riziko, v ktorom podnik ohrozuje stratu príjmov; tí. Kritická riziková zóna sa vyznačuje rizikom strát, ktoré zjavne prekročia očakávaný zisk a v extrémnom prípade môže viesť k strate všetkých finančných prostriedkov investovaných podnikom.

- Katastrofické riziko - riziko, v ktorom sa vyskytne platobná neschopnosť podniku. Straty môžu dosiahnuť hodnoty rovnajúce sa majetku štátu podniku. Aj táto skupina zahŕňa akékoľvek riziko spojené s priamym nebezpečenstvom pre život ľudí alebo vznik environmentálnych katastrof.

Existuje veľký počet typov a klasifikácií rizík v závislosti od špecifickosti činností spoločnosti. Samostatne klasifikované:

- investičné riziká

- riziká na trhu s nehnuteľnosťami

- riziká na trhu s cennými papiermi atď.