UTII je osobitný daňový režim pre jednotlivých podnikateľov a organizácie. Má určité výhody a môže byť prospešnejšie ako iné daňové systémy. Prechod na tento režim je sprevádzaný poskytnutím osobitnej žiadosti pre daňové orgány. Vystúpenie z tohto režimu si podľa zákona vyžaduje aj dokumentáciu. Príkladom pre individuálneho podnikateľa je ENVD-4.

Ako vyplniť žiadosť

Ak chcete úspešne odhlásiť individuálneho podnikateľa ako platiteľa dane z UTII, musíte si stiahnuť aktuálny formulár. Vyplňte ho správne a spoľahlivo, rovnako ako ho zvládnite previesť na daňový úrad v požadovanej lehote, ktorá je 5 dní.

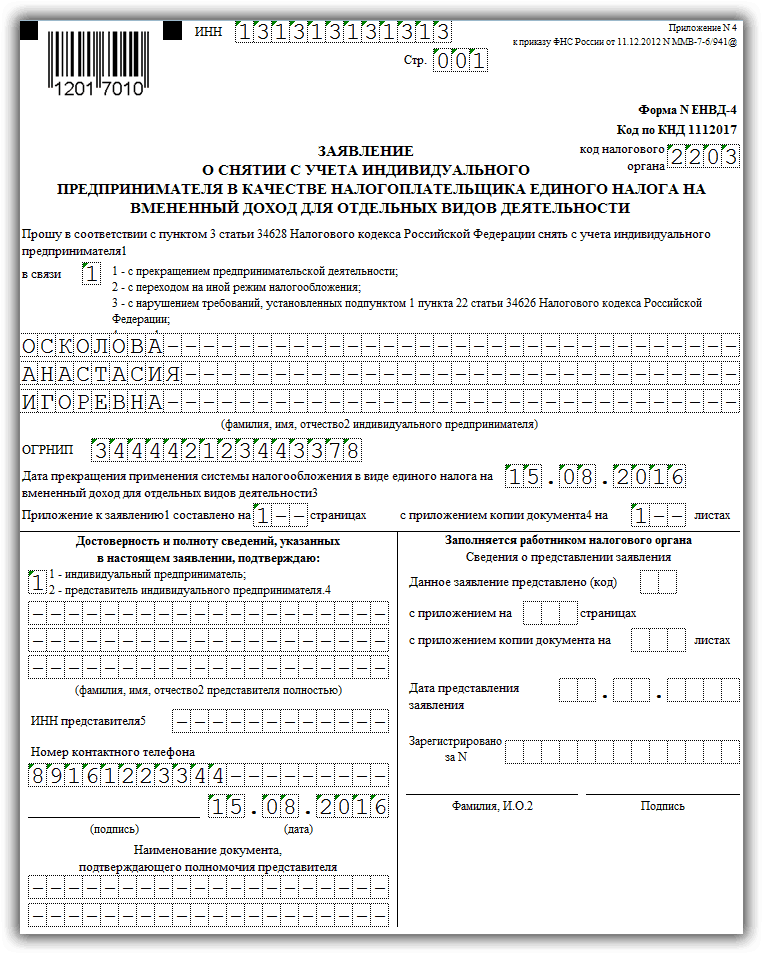

Titulná stránka by mala obsahovať nasledujúce informácie:

- DIČ, ako aj OGRNIP platiteľa daní, ktoré mu poskytol daňový úrad.

- Celé meno samotného podnikateľa, ktorý je platiteľom dane.

- Kód označujúci dôvod stiahnutia UTII zo zdanenia alebo kód „4“ označujúci opravu údajov a zmeny v charaktere samotnej činnosti alebo v mieste jej reprodukcie.

- Dátum, ku ktorému UTII prestáva platiť pre tohto jednotlivého podnikateľa. Tu by ste mali byť obzvlášť opatrní. Ak sa jedná o ukončenie činnosti, potom tento ukazovateľ zodpovedá dňu ukončenia. Ak sa jedná o prechod do iného režimu, potom dátum zodpovedá okamihu, keď začal fungovať tento druhý režim. Ak ide o porušenie, v dôsledku ktorého bolo individuálnemu podnikateľovi odobraté právo používať UTII, je uvedený konečný dátum mesiaca, v ktorom boli tieto porušenia odhalené.

- Ak je to potrebné, uveďte počet strán žiadosti a podporných dokumentov, ktoré je možné napríklad priložiť v prípade, že dokument písal splnomocnený podnikateľ.

- Stĺpec Podľa spoľahlivosti označuje, kto vyplnil túto žiadosť.

- Je tiež potrebné uviesť dátum, kedy bol formulár UTII-4 vypracovaný a vyplnený.

- Musíte uviesť telefónne číslo, ktoré sa v prípade potreby použije na kontaktovanie jednotlivého podnikateľa.

- Ak formulár vypracoval zástupca, uvedie sa meno a číslo splnomocnenia.

Zvyšné nevyplnené polia musí daňový inšpektor vyplniť v poradí, v akom posúdia a prijmú žiadosť.

Ukážka naplnenia 1 listu:

Na druhom hárku (príloha) sú vyplnené informácie o územnom umiestnení objektu a kód druhu činnosti.

Ukážka plnenia 2 listov:

Účel tohto formulára

Individuálny podnikateľ, ktorý vykonáva činnosť podliehajúcu UTII, ju môže prestať vykonávať, môže meniť adresy, na ktorých pracuje, môže sa dopustiť priestupkov, ktoré sú pre UTII neprijateľné. Všetky tieto kroky si vyžadujú výmaz jednotlivého podnikateľa z registra ako platiteľa dane za tento špeciál. režim. Tento proces sa uskutočňuje zvážením osobitných dokumentov - žiadosti vo forme UTII-4 zo strany daňových orgánov , ktoré je individuálny podnikateľ povinný poskytnúť daňovým orgánom pri takomto vývoji udalostí.

Tento formulár vyžaduje špeciálne vyplnenie, ktoré upravuje zákon. V prípade, že to individuálny podnikateľ vykonal nesprávne alebo urobil chyby, daňové úrady nemusia akceptovať dokument za protiplnenie, ktoré je spojené s hromadením penále z dane a penále pre jednotlivého podnikateľa.

Charakteristickým znakom vyššie uvedeného dokumentu je, že musí uvádzať dôvod opustenia daňového režimu UTII. Stane sa to zadaním kódu príčiny, ktorý môže byť niekoľko:

- Ukončenie činnosti duševného vlastníctva.

- Prechod jednotlivého podnikateľa na iný druh činnosti, ktorý nie je zahrnutý v zozname tých, ktorí oprávňujú UTII.

- Zmena adries, na ktorých jednotliví podnikatelia vykonávajú svoju činnosť v rámci podnikania.

- Prechod na iný daňový režim.

- Ukončenie UTII pre tohto jednotlivého podnikateľa z dôvodu jeho chýb a porušenia zákona.

Samostatne by sa malo povedať o tom, kedy chce jednotlivec podnikateľ informovať daňové úrady o zmenách, ktoré nastali v jeho činnosti (napríklad zmenili sa adresy alebo sa zmenil druh činnosti na iný). V takom prípade je kód „4“ uvedený v určitom stĺpci titulnej stránky, po ktorom nasleduje vyplnenie žiadosti, v ktorej môžete označiť zmeny v troch druhoch činností. Ak ich je viac, potom aplikácia zaberie ešte jednu stránku.

Žiadosť o podanie UTII-4 sa musí vyplniť, iba ak je na „titule“ uvedený kód „4“. Za iných okolností bude celý formulár ENVD-4 obsahovať iba jeden hárok.

Podnikateľ musí toto tlačivo predložiť do piatich dní po ukončení činnosti, zmene daňového režimu alebo zmene činnosti. Dátum v samotnom formulári naznačuje, kedy UTII prestal fungovať. Daňový úrad to bude brať ako dátum vyradenia z evidencie. Ak nebudú termíny dodržané, potom sa môže daň účtovať aj naďalej a jej nezaplatenie vyvoláva vznik pokút a tiež zvyšovanie penále.

UTII-4 je teda špeciálna forma aplikačného dokumentu, ktorú používa individuálny podnikateľ v prípade, že je potrebné vystúpiť zo zdaňovania UTII. Takéto situácie nastávajú, keď sa právo na UTII ukončí v súvislosti s porušením, dobrovoľnou vôľou jednotlivého podnikateľa, opravou údajov o rovnakom druhu daní, ako aj vtedy, keď sa zmení forma jeho činnosti na činnosť, ktorá nespadá pod UTII.

Ak chcete zatvoriť jednotlivého podnikateľa so započítanou daňou, musíte najskôr podať žiadosť na federálnom inšpektoráte daňových služieb o odstránenie podnikateľa z registra ako pripočítaného daňového poplatníka. Pretože súčasné stiahnutie z UTII nie je ustanovené v súčasných právnych predpisoch Ruskej federácie.

Zrušenie registrácie UTII: kde sa podáva žiadosť

Žiadosť o vyradenie z evidencie jednotlivého podnikateľa ako platiteľa UTII sa podáva na daňovom úrade, v ktorom bol podnikateľ predtým registrovaný a ktorý vydal oznámenie o uplatňovaní tohto osobitného režimu (ustanovenie 2, článok 3 článku 346.28 daňového poriadku Ruskej federácie).

Registráciu ako individuálny podnikateľ a ako platiteľ UTII je možné vykonať pri rôznych kontrolách. Všeobecná registrácia jednotlivého podnikateľa sa vykonáva na inšpektoráte Federálnej daňovej služby v mieste jeho bydliska (článok 22.1 zákona z 8. 8. 2001 č. 129-FZ) a registrácia pri uplatňovaní UTII sa vykonáva v mieste podnikania (článok 346.28 bod 2 daňového zákonníka Ruskej federácie).

A iba ak sa podnikateľ zaoberá prepravou cestujúcich alebo tovaru alebo dodávaním alebo distribúciou v maloobchode alebo umiestňovaním reklamy na vozidlá a do ich vnútra, jeho registrácia pri prechode na UTII sa uskutoční na Federálnom inšpektoráte daňových služieb v mieste bydliska (článok 2 článku 346.28 daňového poriadku Ruskej federácie). ...

Zrušenie registrácie UTII: lehoty na podanie žiadosti

Je potrebné podať žiadosť na Spolkový inšpektorát daňových služieb o zrušenie registrácie ako platiteľa imputovanej dane v presne stanovenom časovom rámci - do 5 pracovných dní odo dňa ukončenia činnosti zdaňovanej UTII (článok 3 ods.

Daňový inšpektorát do 5 dní odo dňa prijatia žiadosti odhlási platiteľa UTII z evidencie a zašle podnikateľovi príslušné oznámenie. Dátum zrušenia registrácie UTII bude dátum uvedený v žiadosti o ukončenie činnosti podliehajúcej imputovanej dani (

V akých prípadoch je potrebné odhlásiť sa ako platiteľ UTII?

Musím požiadať o ukončenie činnosti UTII, ak je potrebné zavrieť maloobchod na jednom mieste a otvoriť ho na inom mieste?

Otázka:Podnikateľ zatvorí jednu zásuvku na UTII a otvorí si ďalšiu (na území rovnakého IFTS). Musí požiadať o ukončenie činnosti UTII a podľa toho o začatie práce na UTII iného odbytiska?

Odpoveď:Pre vyradenie z registra ako platiteľa UTII stanovuje daňový zákon tieto 3 dôvody:

1. v súvislosti s ukončením činností, na ktoré sa uplatňuje UTII;

2. v súvislosti s porušením obmedzení spojených s používaním UTII;

3. V súvislosti s prechodom na iný daňový režim.

Legislatíva neustanovuje povinnosť platiteľa dane odhlásiť sa a znovu zaregistrovať ako platiteľ UTII v prípade zmeny adresy vykonávania podnikateľskej činnosti na území pod jurisdikciou toho istého daňového úradu.

Zároveň stále odporúčame upovedomiť daňový úrad o zmene miesta podnikania podaním žiadosti vo formulári UTII-4 s odôvodnením zrušenia registrácie „4-other“ a žiadosti vo formulári UTII-2 o registráciu ako platiteľa UTII s uvedením novej adresy. miesta podnikania.

Odôvodnenie

List Ministerstva financií Ruska zo dňa 04.08.2014 č. 03-11-11 / 15725Copy [UTII: vykonávanie podnikateľských aktivít v oblasti maloobchodu prostredníctvom niekoľkých maloobchodných prevádzok nachádzajúcich sa v rôznych obciach vrátane tých, ktoré sú v rôznych zložkách Ruskej federácie

V súlade s článkom 346.26 ods. 1 daňového zákonníka Ruskej federácie (ďalej len „kódex“) daňový systém vo forme jednotnej dane z pripísaného príjmu pre určité druhy činností ustanovuje kódex, ktorý je prijatý regulačnými právnymi aktmi zastupiteľských orgánov mestských častí, mestských častí, zákonov miest federálneho významu Moskva a Petrohrad a uplatňuje sa spolu so všeobecným daňovým systémom a ďalšími daňovými režimami stanovenými právnymi predpismi Ruskej federácie o daniach a poplatkoch.

Podľa článku 346.26 ods. 2 a 6 ods. 2 kódexu je možné daňový systém vo forme jednotnej dane z pripísaného príjmu uplatniť na maloobchod uskutočňovaný prostredníctvom obchodov a pavilónov s predajnou plochou nepresahujúcou 150 metrov štvorcových pre každý predmet obchodnej organizácie a na maloobchod obchod uskutočňovaný prostredníctvom objektov stacionárnej obchodnej siete, ktorá nemá obchodné poschodia, ako aj objektov nestacionárnej obchodnej siete.

V doložke 2 článku 346.28 kódexu sa stanovuje, že organizácie a jednotliví podnikatelia, ktorí vyjadrili vôľu prejsť na platbu jednotnej dane z pripísaných príjmov, sú povinní zaregistrovať sa ako daňovníci jednotnej dane z pripísaných príjmov na daňovom úrade:

v mieste podnikateľskej činnosti (s výnimkou druhov podnikateľskej činnosti uvedených v článku 346.28 ods. 2 treťom odseku článku 346.28 kódexu);

v mieste organizácie (miesto bydliska jednotlivého podnikateľa) - podľa druhov podnikateľskej činnosti uvedených v pododsekoch 5 (v časti týkajúcej sa distribúcie a distribučného maloobchodu) a v článku 346.26 ods. 2 pododseku 11 kódexu.

Registrácia organizácie alebo jednotlivého podnikateľa ako daňovníka zjednotenej dane z pripísaných príjmov, ktorá vykonáva podnikateľskú činnosť na územiach viacerých mestských častí alebo mestských častí, na viacerých vnútromestských územiach federálnych miest Moskva a Petrohrad, na ktorých územiach je niekoľko daňových úradov, vykonávané na daňovom úrade, na ktorého jurisdikčnom území sa nachádza miesto podnikania, uvedené ako prvé v žiadosti o registráciu organizácie alebo jednotlivého podnikateľa ako samostatného platiteľa dane.

Podľa článku 346.28 ods. 3 kódexu organizácie alebo jednotliví podnikatelia, ktorí prejavili vôľu prejsť na platbu jednej dane, predložia daňovým orgánom do piatich dní odo dňa začatia uplatňovania daňového systému ustanoveného v kapitole 26.3 kódexu žiadosť o registráciu organizácie alebo jednotlivého podnikateľa ako daňovník jednej dane.

V dôsledku toho sa musí pri podnikaní v oblasti maloobchodu prostredníctvom niekoľkých maloobchodných prevádzok nachádzajúcich sa v rôznych obciach vrátane tých, ktoré sú v rôznych zložkách Ruskej federácie, musí individuálny podnikateľ zaregistrovať ako platiteľ jednotnej dane z pripísaného príjmu v každej komunálnej formácii, v ktorej sa vykonáva určená podnikateľská činnosť.

O ukončení činnosti v určitých maloobchodných prevádzkach je vhodné informovať daňový úrad. Použite na to formulár žiadosti, v ktorom je ako dôvod zrušenia registrácie uvedený kód 4 „iný“. Na základe tohto vyhlásenia inšpekcia vezme do úvahy, že obchod sa už nevykonáva na konkrétnej adrese, ale platiteľom UTII zostáva samotná organizácia. Takéto vysvetlenia sú obsiahnuté v listoch Federálnej daňovej služby Ruska

Ilustrácia: Irina Grigorieva / Clerk.ru

Od 1. januára mnoho organizácií a individuálnych podnikateľov stratí právo uplatňovať UTII a je na čase, aby zvážili, ako odhlásiť registráciu a prejsť na iný daňový systém.

Kto nebude môcť od roku 2020 uplatňovať UTII a PSN, dozviete sa z materiáluNa odhlásenie daňovníka UTII je potrebné podať žiadosť na daňovom úrade. Musí sa odovzdať daňovému úradu, kde je organizácia alebo individuálny podnikateľ registrovaný ako platiteľ UTII a kde sa podávajú vyhlásenia. Ak existuje niekoľko takýchto daňových úradov (napríklad niekoľko obchodných miest v rôznych mestách), potom sa žiadosť podáva každému daňovému úradu v mieste registrácie.

Organizácie vypĺňajú formulár ENVD-3 a formulár ENVD-4 je určený pre jednotlivých podnikateľov. Rozdiel medzi nimi nie je takmer žiadny, princíp plnenia je rovnaký.

Na čo si musíte v prvom rade dať pozor - uviesť dôvod vyradenia z evidencie. Existujú štyri základne vo forme:

- 1 - s ukončením podnikateľskej činnosti predmetom jedinej dane z pripísaného príjmu;

- 2 - s prechodom na iný daňový režim;

- 3 - v rozpore s požiadavkami ustanovenými v článku 346.26 ods. 2.2 pododseku 1 daňového zákonníka Ruskej federácie;

- 4 - inak.

Číslo 4 sa uvádza, iba ak je z registra odstránený jeden objekt, a nie niekoľko. Napríklad jeden obchod bol zatvorený, zvyšok naďalej pracuje na území daňového úradu, kde je platiteľ dane registrovaný. Alebo sa zastavila jedna z činností spadajúcich pod imputáciu. V takom prípade sa vyplní príloha k žiadosti, ktorá musí obsahovať kód druhu činnosti (z prílohy k objednávke) a adresu miesta podnikania.

Pamätajte, že chybné uvedenie čísla 4 v žiadosti vedie k tomu, že daňový poplatník UTII nie je vymazaný z registra!Ak sa chcete odhlásiť ako platiteľ UTII od 1. januára 2020, prihlášky je potrebné podať najneskôr do 10. januára.

Ak žiadosť z dôvodu zrušenia registrácie obsahuje číslo 1 - „z dôvodu ukončenia podnikania“, daňový úrad odhlási všetky maloobchodné predajne (na všetkých adresách), v ktorých je daňovník registrovaný na tomto daňovom úrade ako platiteľ UTII. V takom prípade mu daňový úrad zašle do piatich dní odo dňa prijatia žiadosti oznámenie o vyradení z evidencie. Ak je ako dôvod uvedené číslo 4, oznámenie sa nevydá.

Prihlášky ENVD-3 a ENVD-4 je možné zasielať prostredníctvom TCS aj Ruskou poštou (hodnotným listom so zoznamom príloh). Môžu byť tiež predložené daňovým úradom osobne. Nezabudnite, že ak zástupca podá žiadosť o samostatného podnikateľa, musí mať notársky overenú plnú moc.

Vzorová žiadosť o zrušenie registrácie UTII-4

Po vykonaní zmien v daňovom poriadku sa použitie imputácií pre všetky hospodárske subjekty stalo dobrovoľným. Teraz je povolené prejsť na imputovaný režim, ak organizácia vykonáva niektorý z typov činností z uzavretého zoznamu. Ak získané výsledky administratíve nevyhovujú, môžete imputáciu zmeniť na iný režim. Na tento účel firmy predložia žiadosť o vystúpenie z UTII vo forme UTII-3.

Zákon ustanovuje niekoľko dôvodov, prečo je možné prejsť na iný systém.

Medzi tieto dôvody patria:

- Spoločnosť prestala vykonávať činnosti, pre ktoré bola zvolená aplikácia UTII;

- Bolo rozhodnuté použiť výhodnejší systém výpočtu daní;

- Spoločnosť prestala spĺňať povinné kritériá pre predmety na UTII. Napríklad počet vzrástol na viac ako 100 ľudí.

Z niektorého z vyššie uvedených dôvodov je spoločnosť povinná vyhotoviť a predložiť daňovému úradu osobitný doklad. Pre organizácie zákon ustanovuje formulár UTII-3. Podnikatelia zasa poskytujú.

Pozor! Spoločnosť je povinná predložiť tento dokument do piatich dní odo dňa prechodu z UTII. V takom prípade sa za posledný deň použitia imputácie považuje deň, ktorý bol uvedený vo formulári, posledný deň mesiaca, v ktorom spoločnosť odhalila svoje nedodržiavanie povinných podmienok alebo dátum, od ktorého sa uskutočnil dobrovoľný prechod.

Osoba zodpovedná za podanie žiadosti musí pamätať na to, že určité zvýhodnenie možno uplatniť až od začiatku nového kalendárneho roka. Táto situácia zahŕňa prechod na.

Ak sa takáto žiadosť pošle na daňový úrad v polovici roka, potom od okamihu podania žiadosti do konca roka dôjde k prevodu spoločnosti na, čo bude mať za následok nielen zvýšenie počtu a výšky daní, ale aj počtu hlásení.

Na vyplnenie formulára môžete použiť účtovnícky softvér a internetové služby. Hlavičkový papier si môžete kúpiť v tlačiarni alebo vytlačiť prázdny a potom ho ručne vyplniť. V druhom prípade by sa to malo robiť iba čiernym perom.

buhprofi

Dôležité!Ak spoločnosť pôsobí na UTII vo viacerých regiónoch krajiny naraz, potom je potrebné podať žiadosť na federálnej daňovej službe každého z nich. Rovnakým spôsobom, ak by existovalo niekoľko typov aktivít UTII, bude potrebné odhlásiť každú z nich.