Առեւտրային կազմակերպությունների գործունեության համար առանձնահատուկ ռիսկերը մեծ են: Եվ նրանց թիվը անընդհատ աճում է, քանի որ ոչ միայն արտադրական տեխնոլոգիաները բարդ են, բայց մրցակցության զարգացման համատեքստում կառավարման մեթոդներ են անցնում, ինչը նաեւ նպաստում է ռիսկային իրադարձությունների ճարտարապետության բարդությանը: Ակադեմիական եւ ոլորտային գիտության գիտնականները գտնում են բոլոր նոր տեսակի ռիսկերը, եւ նրանցից պահանջվում է դասակարգվել նույնականացման նպատակներով եւ արդյունավետ կառավարման համար:

Ռիսկի ռիսկերի հիմնական մոտեցումները

Ռիսկերի հայեցակարգը եւ դասակարգումը կարեւոր տեղեր են գրավում ռիսկերի կառավարման գիտական \u200b\u200bեւ մեթոդական գիտելիքների, ժամանակակից կառավարման վարդապետության ամենաերիտասարդ առարկաներից մեկը: Շատ տեսակների կատեգորիաներ համընդհանուր են, եւ գրեթե բոլոր ընկերություններն ու բիզնես միջավայրի կազմակերպումը ենթակա են դրանց: Այնուամենայնիվ, կան գործողություններ, որոնք համահունչ են հատուկ ռիսկերին: Օրինակ, բիզնեսի բանկային եւ ապահովագրական ոլորտներն ունեն իրենց սեփական եզակի ռիսկերային խմբերը, որոնք դրսեւորվում են միայն այլ արդյունաբերություններում:

Հայտնաբերելի սպառնալիքների տեսակների տեսակները մեծ են. Ահաբեկչություններից եւ տեխնածին աղետներից առաջ արտաքին ճգնաժամի երեւույթների կողմից առաջացած սնանկության, ամբողջ արդյունաբերության մակարդակի կամ առանձին ձեռնարկության պայմաններում կառուցվածքային տրոհում: Ժամանակակից աշխարհը աստիճանաբար, բայց կայունորեն հետ է քաշվում տուրբուլենտության գոտում, եթե կարող եք այդպես ասել: Ռուսաստանում անտեսանելի ռիսկերի տեսակները առաջանում են.

- Բիզնեսի փոխանցում.

- մուտքագրվել է պատժամիջոցների ռեժիմով;

- Ռուսաստանի Դաշնության Կառավարության արձագանքող միջոցառումներ.

- Տեղական ռազմական բախումներ երկրի սահմաններում.

- Միջպետական \u200b\u200bսեւ PR- բաժնետոմսեր:

Պարադոքսալ, բայց համակարգչային ձախողումների արդյունքում կորուստների նման ռիսկերը, անձնակազմի իջեցումը, ձեռնարկության սնանկությունը, վարկային կազմակերպության կողմից վերակառուցելու արդյունքի մերժման պատճառով, ավելի շատ ողբերգական չէ: Ավելի ու ավելի է, այսպես կոչված «դոմինո էֆեկտը» դրսեւորվում է այն ժամանակ, երբ մեծ կազմակերպության սնանկությունը հիմք է հանդիսանում այն \u200b\u200bսերտ տնտեսական պարտատոմսերի հետ կապված ձեռնարկությունների մի շարք կորուստների առաջացման համար:

Ռիսկերով ընկերությունը բախվում է իր կյանքի ցիկլի տարբեր փուլերի: Նրանց առաջացման հիմնական պայմանները ձեւավորվում են բիզնեսում իրավիճակի արդյունքների աղբյուրների անորոշության պատճառով: Նման աղբյուրների մեջ ներառում են.

- ձեռնարկության տնտեսական ակտիվությունը.

- Կազմակերպության ղեկավարի գործունեությունը.

- Տեղեկատվական որոշումների կայացման (արտաքին միջավայրի վիճակի) անբավարարություն:

Բնութագրվում է կազմակերպության օրինակով, որի կառավարումը որոշում կայացնում է, լիարժեք տեղեկատվություն չունենալով գործարքի գործընկերների, նրանց ֆինանսական վիճակի, գործունեության օրինականության մասին: Սա հաճախ իրականացնում է հետագա կորուստների ռիսկը: Մեկ այլ օրինակ է հարկային օրենսդրության վերջին փոփոխությունների վերաբերյալ տեղեկատվության պակասը, ինչը տուգանքների սպառնալիքն է դարձնում ձեռնարկության համար: Ռիսկերի էությունն ու դասակարգումը նրանց թույլ են տալիս բացահայտել իրենց պատկանելությունը տարբեր տեսակների խմբերի, հիմնական հատկությունների պատճառով, որոնք ներկայացված են աղյուսակային ձեւով:

Ռիսկերի տեսակների բաժանումը ըստ հիմնական դասակարգման հատկությունների

Բաժանելով ռիսկերը ընդունելիության աստիճանի եւ դինամիզմի

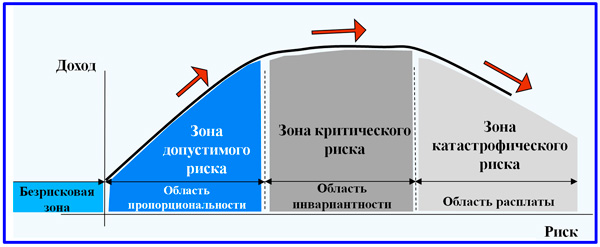

Ռիսկերի դասակարգումը `համաձայն վտանգի աստիճանի (ընդունելիություն), մեզ թույլ կտա կենտրոնանալ դրանց կառավարման հիմնական մեխանիզմները ձեւավորող թույլատրելի ռիսկի հայեցակարգի վրա: Հիշեք հայեցակարգի երեք հիմնական քայլերը. Վտանգի գործոնները պարզելու, դրանց գնահատման եւ զարգացած իրադարձություններից ստացված սպառնալիքը նվազեցնելու համար: Այս գործողությունների հիման վրա գլուխը որոշում է, թե ինչ մակարդակի է նա կարող իրեն թույլ տալ գործունեության առկա պայմաններում: Այս առումով առանձնանում են ռիսկի հետեւյալ տեսակները.

- թույլատրելի;

- կրիտիկական;

- աղետալի:

Ռիսկի տեսակների մոդել, կախված թույլատրելի ռիսկի հայեցակարգի լուծույթից

Վերոնշյալը ներկայացվեց գոտիավորման ոլորտների մոդել, որում կատարվում է կառավարման որոշում: Դիագրամը արտացոլում է շահութաբերության եւ շահույթի հնարավոր կորուստների դինամիկան, հաշվի առնելով ռիսկի մեծությունը: Ռիսկը միշտ ուղեկցվում է արդյունավետ կառավարման միջոցով, բայց որոշակի շրջադարձային պահ է գալիս, որի համար բիզնեսը չի կարողանում հաղթահարել վտանգի մակարդակը:

Վավեր ռիսկի տակ մենք կհասկանանք գործառնական գործունեության ֆինանսական արդյունքի կորստի սպառնալիքը կամ իրականացվող նախագիծը, որը հնարավոր է ավելի քիչ սպասելի է: Այս դեպքում պահպանվում է որոշակի իրադարձության կամ գործունեության տնտեսական իրագործելիությունը: Ռիսկի ավելի վտանգավոր աստիճան է դրա կարեւորագույն տարբերակը, որում հավանական կորուստների մակարդակը մոտենում է գործարքի իրականացման, ծրագրի կամ արտադրության իրականացման համար նյութական ծախսերի չափին: Կարելի է ասել, որ սա կրիտիկական ռիսկի առաջին աստիճանն է: Երկու նշված կատեգորիաները օգտագործման դեպքում կարող են արդարացված լինել որոշակի պայմաններում:

Հաջորդ ռիսկի երկու կատեգորիաները դժվար թե կարող են համարվել թույլատրելի: Սպառնալիքների հավանականության հետագա աճը հանգեցնում է այն փաստի, որ հնարավոր կորուստների չափը գնում է ձեռնարկության ամբողջ ծախսերի մակարդակին: Այս իրավիճակը համապատասխանում է քննադատության երկրորդ աստիճանի: Վերջապես, աղետալի է ռիսկը, երբ սպառնալիքները համեմատելի են ընկերության գույքի չափի հետ եւ նույնիսկ սկսում են գերազանցել դրա արժեքը:

Ըստ դինամիկ չափանիշի, ռիսկերի դինամիկ եւ վիճակագրական խմբավորումներ են հատկացվում: Մենք նվիրում ենք դինամիկ խմբին հոդվածի երկու ամենամոտ բաժինները: Վիճակագրական խմբի առանձնահատկությունները նրանց անխուսափելի ներկայությունն է բիզնեսի գործունեության մեջ: Այս խմբին պատկանող ռիսկերի հիմնական կատեգորիաները.

- բնական աղետների արդյունքում.

- հանցավոր գործողություններ կատարելու արդյունքում.

- Օրենսդրության վատթարացման պատճառով.

- Արդյունքում, բիզնեսի ղեկավարների կորուստը մահվան կամ այլ հանգամանքների պատճառով:

Դինամիկ ռիսկերի խումբ

Այս խմբի համար ձեւավորված ռիսկի դասակարգումները հիմնված են որոշակի հնարավորությունների սպեկուլյատիվ բնույթի վրա, որի հավանականությունը ներկա է բիզնեսի գործունեության մեջ: Դինամիկ ռիսկերն իրականացնում է ընկերության համար ինչպես կորուստների, այնպես էլ շահույթի ներուժը: Այս կատեգորիայի մեջ հետեւյալ ռիսկերը են.

- ֆինանսական;

- քաղաքական;

- Տեխնիկական;

- արդյունաբերական;

- Առեւտրային;

- ոլորտային;

- Ներդրումներ:

Խմբային ակնարկ Մենք կսկսենք ֆինանսական ռիսկերից: Այս կատեգորիայի համար ֆինանսական ռիսկերի նկատմամբ սպառնալիքների վերագրման երկու մեկնաբանություն բնորոշ է. Լայն եւ նեղ: Լայն տեսադաշտը ներառում է ցանկացած ֆինանսական գործարքների կորուստների ռիսկ: Ես ավելի մոտ եմ նեղ դիրքում, որում ֆինանսական ներդրումներից բխող ռիսկերը ֆինանսական ներդրումներ են: Այս հոդվածը նվիրված է թեմայի վերաբերյալ հոդվածին: Հիշեցնենք հիմնական ենթատեսակները.

- արժույթ;

- վարկ;

- իրացվելիություն;

- Շուկա:

Իշխանությունների ինստիտուտները իրենց քաղաքականությունն են պետական \u200b\u200bմակարդակով: Դրանք կազմում են որոշակի ռիսկի կատեգորիա `քաղաքական: Երկրի ներդրումային գրավչության համար կարեւոր չափանիշներից մեկը նրա քաղաքական եւ օրենսդրական կայունությունն է: Այս մասին բոլոր ժամանակներում բիզնեսը հարցնում է իշխանությունը, եւ միշտ այս խնդրանքն անտեսվում է: Սա խուսափում է անհնարին: Վերջին ժամանակների ամենակարեւոր քաղաքական ռիսկերից է, որից կարելի է հատկացնել հետեւյալը:

- Ղրիմի անդամակցության պատժամիջոցներից եւ Մինսկի պայմանագրերի իրականացմանը պատժամիջոցների հետեւանքով առաջացած սպառնալիքները:

- Ահաբեկչական հարձակումների, ռազմական գործողությունների վտանգը, որոնք կարող են հանգեցնել բիզնեսի զգալի վնասների եւ սնանկության:

- Գործարքների դադարեցման սպառնալիքը այն երկրների լուծումների պատճառով, որոնցով պատկանում է գործընկեր ընկերությունը:

- Արտարժույթի տրանսֆերտացիայի ռիսկը, որը չի կարողանա միջոցներ ներկայացնել ներդրողի կամ պարտատիրոջ արժույթով հաշվարկների համար:

Տեխնիկական առաջընթացը հանգեցնում է տեխնածին աղետների սպառնալիքներին, սարքավորումների ծերացումը միայն սրում է այս միտումը: Տեխնիկական ռիսկերի կատեգորիան վերաբերում է ներքին ռիսկերին եւ որոշվում է արտադրության կազմակերպման, կանխարգելման եւ անվտանգության համակարգի մակարդակով: Այս տեսակները ներառում են հետեւյալ սորտերը.

- Պատահարներ, կոտրվածքներ, սարքավորումների անսարքություններ.

- Նոր տեխնոլոգիաների ներդրման կողմից կողային եւ բացասական հետեւանքների առաջացում.

- արտադրության ցածր տեխնոլոգիական մակարդակի պատճառով նորարարության տիրապետման անհնարինությունը.

- Անբավարար արդյունքներ R & D.

Մի քանի հոդվածներ նվիրված կլինեն արդյունաբերական եւ առեւտրային ռիսկի կատեգորիաներին: Հարկ է նշել, որ այս երկուսն էլ սերտորեն կապված են միմյանց հետ: Արտադրության ռիսկը կապված է արտադրության ապահովման եւ իրականացման գործընթացների հետ: Առեւտրային ռիսկը տեղի է ունենում վերավաճառքի համար ձեռք բերված ապրանքների առաջխաղացման եւ շուկայավարման գործընթացներում:

Ոլորտային եւ ներդրումային ռիսկերի կատեգորիաներ

Արդյունաբերության ռիսկերը հայտնաբերված կորուստների հնարավորություններն են `արդյունաբերության ներսում տնտեսական վիճակում բխող փոփոխությունների պատճառով եւ համեմատության երկրի տնտեսության այլ ոլորտային ոլորտների հետ: Ոլորտային ռիսկը նույնպես դիտարկվում է որոշակի արդյունաբերության առանձնահատկությունները կրող ձեռնարկությունների հետ կապված: Այսպիսով, սպառնալիքների առաջացման դասակարգումը տարբեր է արդյունաբերական ձեռնարկությունների, բանկերի, դիստրիբյուտորների ընկերությունների համար: Ստորեւ ներկայացված են առեւտրի եւ միջնորդ եւ արտադրական ընկերությունների գործոնով ձեւավորված ռիսկերի դասակարգման գծապատկերների երկու օրինակ:

Առեւտրի եւ միջնորդության ֆիրմայի ռիսկերի դասակարգման սխեման

Արտադրական ձեռնարկության ռիսկերի դասակարգման սխեման

Արդյունաբերության կյանքի ցիկլի փուլը եւ ներհամապատասխան մրցույթը որոշում են դրանում ներառված ձեռնարկությունների հիմնական սպառնալիքները: Միեւնույն ժամանակ, հարակից գործողություններ ունեցող ձեռնարկությունների միջեւ մրցակցությունը վկայում է մեկ արդյունաբերության ոլորտում գործող ընկերությունների կայունության հետ `այլ արդյունաբերությունների ձեռնարկությունների համեմատ: Այս տեղեկատվությունը բաժանված է հետեւյալ ուղղությունների.

- «Արդյունաբերության մուտքի տոմս» կառուցվածքը եւ արժեքը.

- գնի եւ ոչ խորհրդատվական մրցույթի մակարդակը.

- ապրանքների կամ ծառայությունների շուկայում առկայություն.

- Հաճախորդների վճարունակություն;

- Մատակարարների շուկայական հնարավորություններ;

- Սոցիալական եւ քաղաքական միջավայր:

Ներդրումային ռիսկը հատուկ դիրք է գրավում: Մի կողմից, այն կարելի է անդրադառնալ ֆինանսական ռիսկի սորտերին, քանի որ ներդրումների կառավարումը սերտորեն կապված է ֆինանսների հետ: Մյուս կողմից, ներդրումները զբաղեցնում են առանձին պաշտոն: Ես առաջարկում եմ հաշվի առնել ներդրումների ռիսկը ավելի լայն, քան միայն ֆինանսական ներդրումների ռիսկը (ներդրումային պորտֆոլիոն): Any անկացած ներդրում, ներառյալ կապիտալ ներդրումներ, կրում է սպառնալիքների եւ վտանգների առանձնահատկությունը: Դրանք կարող են ներառել հետեւյալ տեսակները:

- Կապիտալ:

- Ընտրովի

- Տոկոս:

- Երկիր:

- Գործող:

- Ժամանակավոր:

- Իրացվելիության ռիսկ:

- Գնաճ

- Օրենսդրական որոշումների ռիսկ:

Ներդրումային ռիսկի կարեւոր սորտերից մեկը նորարարական ռիսկ է: Քանի որ նորամուծությունները ակտիվորեն փոխադարձաբար փոխվում են պետական \u200b\u200bքաղաքականության մակարդակով, եւ գործունեության տեսակը կապված է ձախողման եւ կորուստների հավանականության հետ, մենք հատուկ ուշադրություն կդարձնենք այս թեմային առանձին նյութի հետ: Նորարարական ռիսկերի դասակարգումը ներկայացվում է ստորեւ նշված սխեմատիկ ձեւով:

Ձեռնարկության նորարարական ռիսկերի դասակարգման սխեման

Այս հոդվածում մենք ներկայացրեցինք առեւտրային կազմակերպությունների ռիսկի հնարավոր տեսակների մասին: Ծրագրի ղեկավարը օգտակար է բոլոր հնարավոր սպառնալիքների դասակարգման առանձնահատկությունները, քանի որ յուրաքանչյուր տիպ պահանջում է հատուկ մոտեցում նույնականացման, գործոնների կառավարման համար: Աստիճանաբար, Paradigm նախագիծը գերիշխող կլինի տնտեսության մեջ: Դա անխուսափելիորեն ճիշտ է, որ միանգամից սկսեցին գերիշխել ֆունկցիոնալ մոտեցումը, որի ժամանակը արդեն ավարտվում է: Բայց նախագծի կառավարումը սովորական առօրյա բիզնես է ամենօրյա բիզնես, ռիսկի մակարդակի հիմքը պետք է ամբողջությամբ ինտեգրվի դրան, որի հիմնական մակարդակը որոշվում է ռիսկերի տեսակների կողմից:

Անգլերեն Ռիսկ, Տ. Պոռթկում դրանից: Risico - վերադառնում է հունարեն: Rixikon - Rock: Original. «Ռիսկի» - ժայռերի միջեւ շռայլել) - 1) բացասական հետեւանքներով իրադարձությունների հավանականությունը. 2) Նախատեսված տարբերակի համեմատ չնախատեսված կորուստների, կորուստների, թերի եկամտի, շահույթի առաջացման ռիսկը: Կան ռիսկերի երեք խումբ. Քաղաքական (պատճառված: ազդեցություն տնտեսության վրա: Քաղաքականության գործընթացներ: Փոփոխություններ, ռազմական բախումներ, գույքի ստորադասների, էմբարգոյի, ազգայինի ազգայինացման ներդրումը); Բնապահպանական (կապված է գոյություն ունեցող բնական օբյեկտների եւ գործոնների մարդածին փոփոխությունների ազդեցությամբ). Տնտեսական (ընդունված հյուրընկալողի ազդեցության պատճառով: Որոշումներ կամ տնտեսության վերաբերյալ կատարյալ գործողություններ: Գործընթացներ): Դեպի Ռ. Տնտեսություն: Refines. R. Banking - վարկային հաստատությունների կողմից իրականացված գործողությունների առանձնահատկություններից բխող շահույթի թերի ռիսկը. R. Վարկավորում. Վերադարձի հավանականությունը չի ստանա: վարկերի վարկառուի եւ վարկի համար տոկոսների չվճարումը. R. Արժույթ - արժութային վնասների վտանգ, կապված: արտարժույթի փոխարժեքի փոփոխություններով. R. Ապահովագրություն - Կ.Լ.-ի վտանգը: Իրադարձություններ, K-PHO- ի առաջացման դեպքում իրականացվում է ապահովագրություն. R. Հետաքրքրությունը `կապված տոկոսադրույքների փոփոխության հետ. R. Գնաճը `պայմանավորված արտադրության ծախսերի աճի պատճառով գնաճի պատճառով: գործընթաց; R. Գինը - Պարտքի պարտավորությունների գնի փոփոխության պատճառով տոկոսադրույքների աճի կամ անկման պատճառով: PR-TII- ում տարբերակել ռիսկերը. Արտադրություն (հաղորդակցություն) արտադրանքի, ծառայությունների արտադրությամբ, հնարավոր անկում արտադրության ծավալի ծավալի, անկանխատեսելի ծախսերը եւ այլն: Առեւտրային (բխում է ապրանքների եւ ծառայությունների վաճառքի գործընթացում, երբ գների փոփոխությունները, վաճառքի իջեցում, շրջանառության ծախսերի ավելացում եւ այլն); Financial R. (հայտնվում է PRNIA- ի հարաբերությունների գործընթացում բանկերի եւ այլոց հետ: Ֆինանսներ: Վեհաժողովի անսպասելի տոկոսադրույքների, հարկային համակարգի փոփոխություններ կատարելու արդյունքում): R. Չափեք հաճախականությունը, մեկ կամ մեկ այլ կորուստի մակարդակի առաջացման հավանականությունը: Կորուստների առումով R.- ը կարող է թույլատրելի լինել (շահույթի կորստի կամ շահույթի մի մասի). կրիտիկական (եկամուտների, չկապված ծախսերի ձախողման սպառնալիք). աղետալի (գույքի կորստի սպառնալիք, սնանկացում):

4) - Ակնկալվող շահույթի, եկամուտների կամ գույքի անսպասելի կորուստների վտանգը, տնտեսական գործունեության պայմանների, անբարենպաստ, ներառյալ ֆորսմաժորների, հանգամանքների, շուկայի գների ընդհանուր անկման դեպքի առթիվ: Անկանխատեսելի արդյունքի ձեռքբերման հնարավորությունը `կախված ընդունված տնտեսական որոշումից, գործողություններից: Այն չափվում է հաճախականությամբ, մեկ կամ մեկ այլ կորուստի մակարդակի առաջացման հավանականությամբ: Կորուստի մակարդակների շոշափելի հավանականությամբ ամենավտանգավոր ռիսկերը, որոնք գերազանցում են ակնկալվող շահույթի չափը: Սովորական է ռիսկի հետեւյալ տեսակները հատկացնել. Բանկային ռիսկ `ռիսկը, որին ենթարկվում են առեւտրային բանկերը. Արտարժույթի ռիսկ - Արտարժույթի փոխարժեքի անսպասելի փոփոխության հետ կապված ռիսկը. Վարկային ռիսկ - ռիսկի հետ կապված, ոչ վերադարձի, թերի վերադարձի կամ վարկերի ուշ մարման վտանգի հետ. Հետաքրքրությունների ռիսկ - ռիսկի հետ կապված ռիսկի տոկոսադրույքների անսպասելի փոփոխությունների հետ. Ներդրումային ռիսկ `բաժնետոմսերի արժեքների կամ ռեսուրսների բնակավայրում կապիտալ ներդրումների արդյունքում վնաս պատճառելու կամ ոչ շահույթ ստանալու հավանականությունը. Քաղաքական ռիսկը ռիսկի է ենթարկվել քաղաքական փոփոխությունների եւ տնտեսական գործընթացների ռազմական բախումների ազդեցության պատճառով. Վարակվելու ռիսկը ռիսկը է, որ դուստր ձեռնարկությունների խնդիրները կանդրադառնան Ծնողական ընկերությանը: Տնտեսական ռիսկերը հաճախ համարվում են որպես «ոչ համառ ռիսկեր», որոնք ենթակա են պարտադիր ապահովագրության, որի համար ստեղծվում են լողավազաններ, միավորելով ապահովագրողներին:

Գերազանց սահմանում

Անավարտ որոշում ↓

Ներքին կառավարման եւ պրակտիկայի ավելի քան տասնհինգ տարի ակտիվորեն կիրառվել է ռիսկերի կառավարում, որը մեզ հասավ արեւմտյան մեթոդաբանությունից: Վերջերս նրանք ավելի ու ավելի են խոսում կառավարման ռիսկի մասին կառավարման մեջ, ենթադրում է ռիսկերի գնահատում, կառավարման ցանկացած որոշում կայացնելիս: Նման երեւույթը, որպես ձեռնարկության ռիսկերը ներկայումս ակտիվորեն օգտագործվում են ոչ միայն գործառնական գործողություններում: Նրանց հետ աշխատանքը դառնում է ներդրումների պլանավորման ընթացակարգերի եւ ծրագրի գործունեության անբաժանելի մասը: Եվ մենք պետք է մոտենանք ռիսկի հայեցակարգին, նախքան դրանց կառավարման խնդիրները հաշվի առնելը:

Ռիսկի հայեցակարգի պատմություն եւ բովանդակություն

Պատմական աղբյուրները նշում են, որ մարդկային քաղաքակրթությունը հասկանում է վտանգը եւ ակտիվորեն փորձել է գտնել նրանց հետ աշխատելու եղանակներ: Այսպիսով, հին Բաբելոնում (մ.թ.ա. 3-4 հազար տարի) եղել են մարիտիմային դատարանների ապահովագրության պրակտիկա, հիմնված վերլուծության պարզ մեթոդների վրա: Հռոմեական կայսրության ընթացքում դրվեց մարդու կյանքի ապահովագրության գործնական սկիզբը: Բնականության վերլուծության ոլորտում համակարգված հետազոտությունները եւ ռիսկի էությունը սկսվել են շատ ավելի ուշ, բուրժուական տնտեսության ծագման ժամանակ (XVII դարի ավարտը, անգլերեն մաթեմատիկոս, ժողովրդագրիչ E. Գալի):

Որպես քաղաքակրթություն եւ արտադրական հարաբերություններ զարգանում են առեւտրի եւ բիզնեսի ոլորտում, տնտեսական մտքի մեծ միտքը ավելի ու ավելի ուշադրություն է դարձրել շահույթի եւ ռիսկի փոխհարաբերություններին: Առաջին անգամ Ադամ Սմիթը գրեց իր գրավոր, իսկ հետո այլ հեղինակներ նույնպես վերցվեցին այս գաղափարը: Իր աշխատանքում, «մտածողության տնտեսական պատկեր», ամերիկացի տնտեսագետ Փոլ Հայնինը նշել է, որ ընկերություններից շահույթի առաջացման պայմանը անորոշությունն ու ռիսկը կապված է: Գիտական \u200b\u200bգիտելիքների ոլորտի ծագումը եւ ակտիվ զարգացումը `ռիսկերի ուսումնասիրության եւ դրանց կառավարման ոլորտում սկսվում է 20-րդ դարի երկրորդ կեսին` գիտական \u200b\u200bեւ տեխնիկական հեղափոխության դարաշրջանում: Հետեւյալը երկու սխեման է, որոնցից առաջինը ցույց է տալիս «Ռիսկ» բառի ծագման վարկածները, իսկ երկրորդում տրվում են տարբեր ժամանակներում տվյալներ, տվյալներ:

«Ռիսկի» հայեցակարգի իմաստաբանական աղբյուրների վարկածները

Այս հոդվածում մենք ռիսկի էությունը համարում ենք նրա բիզնեսի առումով: Ռուսաստանի Դաշնության քաղաքացիական օրենսգիրքը 2-րդ հոդվածի 1-ին կետում նշված երեք կետում սահմանում է ձեռնարկատիրական գործունեությունը որպես անկախ, իրականացվում է համակարգված շահույթին ուղղված իր ռիսկով: Պրագմատիկայի տեսանկյունից, առեւտրային կազմակերպության ռիսկերի ներքո մենք կհասկանանք որոշակի իրադարձության սկզբի հնարավորությունը (հավանականությունը): Հիշում է, որ միջոցառումը, փաստորեն, որոշումը կայացրեց, կարող է մասամբ կամ ամբողջությամբ կորցնել իր ռեսուրսները, կամ չվճարել սպասվող օգուտը կամ չվճարվել լրացուցիչ ֆինանսական եւ նյութական ծախսեր:

Գիտական \u200b\u200bմոտեցումներ «Ռիսկի» հայեցակարգի սահմանման վերաբերյալ

Գիտական \u200b\u200bմոտեցումը թույլ է տալիս դիտարկել հայտնաբերված սպառնալիքների պայմանները, ավելի լայնորեն ֆինանսական արդյունքների հեռանկարների, ակնկալվող միջոցառման շարքերի շեղումների դիրքերից եւ բացասական հետեւանքների առաջացման հավանական հեղինակության դիրքորոշումից: Ամեն դեպքում, դուք պետք է հիշեք, որ առանց որոշման ռիսկ չկա, եւ առանց դրա ընդունման առարկայի ռիսկ չկա: Սա բաղկացած է քննարկվող երեւույթին եւ դրա պայմաններին առաջնային երկակի հայացքից: Կազմակերպության ղեկավարությունը սուբյեկտիվ ռիսկի գործոն է: Իրական բիզնեսի իրադարձություններ եւ փաստեր, որոնք հնարավորություն ունեն առաջանալ անբարենպաստ սցենարներով, կազմում են օբյեկտիվ կողմը: Դուալի երկակի բնույթը որոշվում է ինչպես իր կուսակցությունների սուբյեկտիվ, այնպես էլ նպատակներով:

Առեւտրային կազմակերպության ռիսկի բնութագրերի կազմը

Ռիսկի բնութագրերը, որպես դրա հատուկ հատկություններ, ցուցադրում եւ կապում են դրա գնահատման եւ դասակարգման միջեւ: Բնութագրերը տարբերակում են ստանդարտ մաթեմատիկական, հիմնական եւ ընդհանուր պլանը: Հավանականության տեսության հիման վրա ստանդարտ մաթեմատիկական ցուցանիշների շարքում է հատկացվում.

- Ակնկալվող արժեք;

- ցրվել

- տատանումների գործակիցը.

- հարաբերակցության գործակից:

Այն ամենը, ինչ կարող է պատահել, սովորաբար տեղի է ունենում: Եվ սահմանված սպառնալիքների հիմնական հատկությունները գնահատելու համար դուք պետք է գնաք գործընթացի ավարտից: Սա լավ փոխաբերություն է: «Եթե պատին պատի վրա կախված է հրացանը, վերջին գործողության մեջ այն հաստատ կկոտրվի»: Ապագա իրադարձությունները տեսնելու համար հարկավոր է իմանալ հիմնական օրինաչափությունները, որոնք արտահայտվում են ռիսկի բնութագրերով: Ձեռնարկված որոշմամբ առաջացած օբյեկտի հեռանկարներից, կան երեք հիմնական ռիսկային բնութագրեր:

- Այլընտրանք, Միշտ կան մի քանի լուծման տարբերակներ, հայտնաբերված վտանգի էությունը հուշում է այս բնութագիրը: Եթե \u200b\u200bընտրությունն անհնար է, ապա ռիսկը կորցնում է կարեւորությունը քննարկման համար:

- Անչափահաս, Եթե \u200b\u200bմենեջերի որոշումը ընդունվի առանց հաշվի առնելու զարգացման հիմնական օրենքները եւ թերի տեղեկատվության առումով, բխում են մի շարք ծախսեր եւ բացասական հետեւանքներ: Միեւնույն ժամանակ, ռիսկը տեխնիկական եւ սոցիալ-տնտեսական առաջընթացի արագացուցիչ է:

- Անորոշություն, Ձեւավորվում է անորոշության եւ ռիսկի հայեցակարգը, հաշվի առնելով միմյանց հետ իրենց անբաժան հաղորդակցությունները: Նմանատիպ սպառնալիքը, որպես երեւույթ, նշանակում է գտնել անորոշությունը հեռացնելու պայմանը, որը, արդյունքի միանշանակ պատկերացումների բացակայությունը մարմնավորելով, փոխարինվում է որոշակի հստակությամբ:

Բիզնեսի ռիսկերի հիմնական պատճառները

Կազմակերպության արտաքին եւ ներքին միջավայրի անորոշությունը որոշման հետ կապված ձեւավորել է ռիսկի օբյեկտիվ եւ սուբյեկտիվ պատճառներ, ապահովելով իր հերթական բնույթը: Նպատակային հատկությունների անորոշության երեք ձեւերը կախված չեն որոշում կայացնողների կամքից: Օրինակ, հակահարվածակիրներին կարող են ուղղված լինել կազմակերպության ապրանքային նշանը ակտիվ կամ պասիվ տեսքով: Եվ այս գործողությունները օբյեկտիվորեն կախված չեն մեզանից:

Ռիսկի սուբյեկտիվ պատճառների պայմանները, ի տարբերություն օբյեկտիվ հիմքերի, միշտ առկա են որոշակի շտկման հնարավորությամբ: Օրինակ, առաջադրանքը կարող է հանձնարարվել ղեկավարի սահմանափակումների անկմամբ, որը լուծվում է կազմակերպչական եւ տեխնիկական միջոցներով: Բացի հիմնական բնութագրերից, մենք կարող ենք նաեւ զանգահարել այլ հատուկ հատկություններ `սպառնալիքների հետ աշխատելու համար.

- Տնտեսական բնույթ;

- առաջացման հավանականությունը.

- դրսեւորման օբյեկտիվություն;

- մակարդակի փոփոխականություն;

- ենթադրյալ հետեւանքներ.

- Գնահատման գործողությունների սուբյեկտիվություն;

- վերլուծության առկայություն.

- Նշանակություն:

Հնարավորության վրա ազդեցության երկակի բնույթը արտահայտվում է ստորեւ նշված օբյեկտիվ եւ սուբյեկտիվ գործոնների ազդեցության մոդելի մեջ:

Գործարար ոլորտում ռիսկի վրա ազդեցության գործոնի մոդելը

Բիզնեսի ռիսկի գործառույթների առանձնահատկությունները

Դրա հետ կապված ռիսկի եւ անորոշության հետ աշխատելու համար անհրաժեշտ է հասկանալ բիզնեսի գործունեության ռիսկով իրականացված գործառույթները: Դիտարկենք չորս հիմնական ռիսկի գործառույթները:

- Նորարարական գործառույթ, Ինչպես գիտենք, չկան անսահմանափակ առաջադրանքներ: Գնի հարց կա: Եվ ինչպես լուծել ցանկացած առաջադրանքը անսահման հավաքածու է: Նույնը կարող է վերագրվել բացասական հետեւանքների հավանականությանը: Բացահայտված ռիսկը խթանող դեր է խաղում խնդիրների լուծման բոլորովին նոր ուղիներ որոնելու համար, իրոք, «նորարարական գործառույթ» իրականացնելու համար: Արեւմուտքում նույնիսկ հատուկ տերմին է առաջացել `« Ռիսկերի նորարար կառավարում »: Համաձայնեք, որ հաճախ փայլուն բիզնես գաղափարները մնում են անհասանելի, կապված առաջացող սպառնալիքների առաջացման պատճառով: Միեւնույն ժամանակ, նորարարները եզակի լուծումներ են գտել, տնտեսական կառավարման պարադիգմը ի վիճակի է առաջ տանել արտադրություն եւ շուկայավարում, որից կարող են հաղթել տնտեսական փոխգործակցության բոլոր մասնակիցները:

- Պաշտպանիչ գործառույթ, Կառավարման սխալները թույլատրելի են, հաշվի առնելով, որ դրանք առաջանում են միակ ժամանակը, եւ եզրակացություններ են արվում, օպտիմալ են ժամանակակից կազմակերպությունների մի շարք կորպորատիվ մշակույթների համար: Ռիսկի պաշտպանիչ գործառույթի առանձնահատկությունն այն է, որ ձեռնարկատերերի ղեկավարները իրավաբանական եւ տնտեսական երաշխիքներ են տալիս, որոնք բացառում են պատիժը: Հիշում են, որ հաշվարկված ռիսկերի մեջ անհաջող սցենարների իրականացման դեպքեր են մշակվել որոշակի պայմանների համաձայն: Սխալը համարվում է ոչ թե որպես ոչ կոմպետենտության նշան, այլ որպես պատասխանատու անձի անկախության թույլատրելի արբանյակ, որը զարգանում է իրեն եւ հոգատար:

- Կարգավորող գործառույթ, Գործարարի եւ ղեկավարի ռիսկը կապված է բարդ առաջադրանքներ լուծելու հաճախ ոչ աննշան եղանակներ գտնելու հետ: Կարգավորող գործառույթի կողմերից մեկը կառուցողական ձեւ է, որը բիզնեսի կարող է ռիսկի դիմել հաջող արդյունքի անունով: Բայց, ինչպես ցանկացած մեդալ, այս ունակությունն ունի այլ տող `արկածախնդրության եւ ինքնազբաղմունքների հետ կապված առաջնորդի անհատականության հակակոռուպցիոն ասպեկտներին: Եվ սա ցույց է տալիս այս գործառույթի ապակառուցողական ձեւը: Կարեւոր է գտնել մեջտեղը: Ռիսկը լավ աջակցություն է ղեկավարի գործողությունները կարգավորելու եւ ինքնակարգավորելու համար `բացասական հետեւանքների հայտնաբերված հնարավորությունների հետ կապված:

- Վերլուծական գործառույթ, Այս գործառույթը թույլ է տալիս ընտրել այլընտրանքների ձեւավորված կազմից ռիսկը նվազեցնելու օպտիմալ եղանակները: Կառավարչական լուծման բովանդակությունն ու բարդությունը որոշում են սպառնալիքներով վերլուծական աշխատանքի խորությունը եւ լայնությունը: Խոշոր դիզայնի առաջադրանքներ լուծելիս աճում է ռիսկերի վերլուծության բարդությունը, որը զբաղեցնում է ծրագրի աշխատանքի մի ամբողջ հատված: Միեւնույն ժամանակ, պարզ եւ բնորոշ լուծումները թույլ են տալիս ավելի շատ ապավինել գլխի փորձը եւ ինտուիցիան:

Ժամանակակից ռիսկի հասկացություններ

Նախորդ բաժիններում մենք որոշեցինք ձեռնարկության համար ռիսկի հայեցակարգը եւ հետեւանքները, ստեղծեցինք հիմնական պատճառներն ու ապամոնտաժումը իր ելույթների գործառույթները: Եվ հետո բնական հարցը ծագում է. Ինչ անել դրա հետ: Կարող եք լուծել այս հարցը, ունենալով համապատասխան հայեցակարգ: Ռիսկի հայեցակարգը նշանակում է տեսակետների առկայություն, որը արտահայտում է հայտնաբերված վտանգի հետ կապված երեւույթների եւ գործընթացների հասկացողություն, ընկալվում է իր անկման կամ բացառության ուղղությամբ: Հայեցակարգի ներքո մենք հասկանում ենք.

- Դիտեք համակարգը;

- Միտքը ղեկավարող հիմնական սահմանող գաղափարը:

Մեր հասկացողությունը վերաբերում է առեւտրային կազմակերպության կիրառման գործում տնտեսական տեսության դիրքորոշման ռիսկի հայեցակարգին: Նույնիսկ համաշխարհային տեսության եւ հիմնական տեսության եւ հիմնական պրակտիկայի ընթացքում դիտարկվեց բացարձակ անվտանգության կամ զրոյական ռիսկի հայեցակարգը: Այնուամենայնիվ, բազմաթիվ իրական իրադարձություններ ցույց տվեցին դրա ձախողումը: Արտադրության գործընթացների աննախադեպ բարդությունը եւ արագացումը, կապի եւ տրանսպորտի բազմազանությունը հանգեցրել են գործոնների նման աճի եւ բառացիորեն ստիպել փոխել մոտեցումը անընդհատ բխող սպառնալիքների նկատմամբ:

Ներկայումս ընդունված եւ ակտիվորեն զարգացնում է ընդունելի ռիսկի հայեցակարգը: Հիմնվելով, առաջին հերթին, տնտեսական նկատառումներից, դրա ընդունելիությունը պետք է արդարացվի: Հայեցակարգի էությունը այն է, որ որոշում կայացնելիս կշռում է մեկ «կշեռքի բաժակ» հնարավորությունը (առավելությունները), իսկ մյուս կողմից `վտանգ (վնաս): Այս պարադիգմի շրջանակներում ռիսկերի վերլուծությունն ու այն ընդունելի մակարդակի հասցնելու համար միջոցառումների իրականացումը հանգեցնում է որոշումների կայացման, ինչը թույլ է տալիս ռիսկի դիմել տնտեսական գործունեության կազմակերպության համար ընդունելի սահմաններում:

Ընդունելի ռիսկի հայեցակարգի ռիսկի հետ աշխատելու սխեման

Հայեցակարգի նպատակը միշտ էլ կամ գրեթե միշտ գտնել ընդունելի լուծում գտնել քննարկվող ռիսկի պայմաններում: Այս հայեցակարգն իրականացվում է երեք փուլով:

- Սպառնալիքների գործոնների հայտնաբերում: Գաղափարի ռիսկը, գաղափարը միշտ ներկայացվում է առաջին փուլում:

- Չափում, նույնականացված գործոնների գնահատում: Բարձրացնելով անբարենպաստ հետեւանքների պատրաստակամությունը, ռիսկը սկսում է նվազել:

- Ռիսկի գործոնների ռիսկը նվազեցնելու միջոցառումների մշակում:

Ընդունելի ռիսկի հայեցակարգի իրականացման երեք մակարդակ

Գործարար գործունեության մեջ, իր առանձնահատկությունների շնորհիվ առավել ռիսկային որոշումները հանգեցնում են լավագույն արդյունքների: Սա ճիշտ է, բայց ապագա եկամտի որոշակի հարաբերակցության եւ դրան համապատասխան ռիսկի համար: Դիտարկենք երեք շրջանների շահութաբերության դինամիկայի հետագա սխեման. Համամասնություն, անփոփոխ եւ «կույտ»: Համամասնականության ոլորտը մեզ ասում է, որ, որպես կանոն, միջին հաշվով, ռիսկային լուծումները հանգեցնում են այն բանի, որ բերքատվությունը աճում է: Բայց միշտ գալիս է, երբ վտանգի աճը այլեւս չի հանգեցնում եկամտի բարձրացման: Հետեւաբար անհրաժեշտ է ռիսկի դիմել, խուսափելով ելքից դեպի Անխարության գոտի:

Ռիսկի գոտիավորման մոդելը ռիսկի ընդունելի հայեցակարգում

Այս հոդվածում մենք հանդիպեցինք ռիսկի հայեցակարգին: Ռիսկ-մշակույթն աստիճանաբար ամենավատ է մարդկային գործունեության բոլոր ոլորտներին: Դժվար է պատկերացնել, թե որքանով է վերջին 20 տարիների ընթացքում աշխարհը փոխվել է սպառնալիքների եւ վտանգների հարվածների եւ վտանգների հեռանկարից: Բիզնեսը դարձել է տասնյակ անգամ ավելի ինտենսիվ եւ ավելի կոշտ, մի շարք իրադարձություններ, ներառյալ բացասական հատկությունները, երբեմն երբեմն տեղի են ունենում անմիջապես եւ հիմնականում: Եվ միայն այն պատճառով, որ հարազատությունը մերկ տեսության սահմաններից դուրս է եկել գործնական ինքնաթիռի, մենք հնարավորություն ունենք համարձակորեն ժամանակ անցկացնել զանգեր եւ լուծել բարձր մակարդակի բարդ խնդիրներ:

Կյանքն առանձնանում է իր անկայունությամբ: Իզուր չէ, որ մութ կապանքները փոխարինվում են լույսով: Ոչինչ դեռ կանգ չի առնում: Ինչ է ռիսկը: Սա որոշակի պայման է կամ իրադարձություն, որը կարող է ունենալ բացասական կամ դրական ազդեցություն:

Ռիսկի հիմնական հայեցակարգը եւ դրա բազմազանությունը

Կան այլ սահմանումներ: Սա է հավանականությունը, որով կարող է առաջանալ անորոշ միջոցառում: Ստացվում է, որ ռիսկը չափելի արժեք է: Կան բիզնեսի բազմազանություններ, որոնք անմիջականորեն կապված են տարբեր տեսակի սպառնալիքների կառավարման հետ: Ստացված եկամուտների չափը կախված է նրանց գործունեության արդյունավետությունից: Սրանք ներդրումներ են, ապահովագրական ընկերություններ:

Կարեւոր է լավ հասկանալ, թե ինչ ռիսկ է դրա դեմ պայքարել: Նրա տեսակից երկուսն են.

- Առաջինը որոշ բացասական ազդեցություն ներկայացնող սպառնալիքներն են:

- Երկրորդին `այս կամ այն \u200b\u200bիրադարձության վրա դրական ազդեցություն համարվող հնարավորությունները:

Անհրաժեշտ գործողությունների հաջորդականությունը

Ռիսկերի կառավարումը մի շարք ընթացակարգեր եւ կանոններ է, որոնք վերաբերում են պլանավորման տեսությանը: Հաջորդը, դրանք նույնականացվում են, որից հետո նրանք վերլուծում են, մոնիտորինգ են անում: Հասկանալի գաղափարի համար, թե որն է ռիսկը, նախ պետք է նույնականացնեք դրա աղբյուրը, ապա որոշեք գործողությունների հաջորդականությունը: Մի մոռացեք երկրորդական սպառնալիքների մասին: Դրանք կարեւոր են նաեւ որոշելու, վերլուծելու համար:

Վերահսկողության ընթացքում դուք պետք է կատարեք նման առաջադրանքներ.

- Մշակել կառավարման պլանը: Սա փաստաթուղթ է, որը նկարագրում է ընդհանուր հայեցակարգը, դրանց նույնականացման եւ արձագանքման տարբերակների տարբեր եղանակները: Կարեւոր է բացահայտել բոլոր սպառնալիքները, որոշել ծրագրի վրա դրանց ազդեցության աստիճանը, յուրաքանչյուր բնութագիր գրելիս: Մոնիտորինգը եւ կառավարումը թույլ են տալիս ավելի լավ հասկանալ, թե ինչ ռիսկ է եւ որն է դրա առաջացման բնույթը:

- Դա պետք է արվի `բոլոր ռիսկերը կազմակերպել` ըստ վերլուծության եւ վերամշակման, գնահատելու եւ ամփոփելու իրենց արտաքին տեսքի եւ ազդեցության հավանականության բարձրացմանը:

- Քանակական վերլուծություն կատարելը բոլոր հնարավոր սպառնալիքների ազդեցության թվային հաշվարկ է:

- Պատրաստեք պատասխան պլան, հավանական սպառնալիքների համար `զարգացնել դրանց կրճատման գործողությունների ցուցակը:

Վարկատուները նույնպես վտանգում են

Ռիսկ `գրեթե ցանկացած առեւտրային գործունեություն: Սա վերաբերում է բանկերին: Այնուամենայնիվ, ֆինանսական եւ վարկային հաստատությունները նախընտրում են խուսափել տարբեր սպառնալիքներից կամ դրանք նվազեցնել նվազագույն արժեքների: Հակառակ շատերի կարծիքին, բանկի ռիսկը եւ սպասվող օգուտների մակարդակը կապված չեն ցանկացած միանշանակ կախվածության հետ:

Հնարավոր սպառնալիքներին արձագանքելու 4 եղանակ կա.

- Խուսափել.

- Հեռարձակում.

- Անկում:

- Ընդունում:

Խուսափելը սպառնալիքը հեռացնելու համար կառավարման պլանի փոփոխությունն է, պաշտպանել նախագիծը հնարավոր հետեւանքներից: Նախագծի վաղ փուլում կարելի է խուսափել բազմաթիվ խնդիրներ, ստանալով լրացուցիչ տվյալներ, ինչպես նաեւ քննությունն անցելուց հետո:

Ռիսկերի փոխանցում. Բացասական հետեւանքների փոխանցումը մեկ այլ (երրորդ) կողմի, որը տրվում է այս մրցանակի համար:

Ռիսկի իջեցումն այն է, որ որոշակի իրադարձության հետեւանքներն ու (կամ) հավանականությունը որոշ մարգինալ արժեքների կրճատումն է: Հատուկ միջոցներ, կանխարգելիչ, հաճախ պարզվում է, որ ավելի արդյունավետ են, քան վատ հետեւանքները վերացնելը:

Ռիսկի ընդունումը տեղի է ունենում, երբ թիմը գիտակցաբար չի փոխում իր կառավարման պլանը եւ չի գտնում համապատասխան ռազմավարություն արձագանքելու համար:

Հիշեք, նախազգուշացրեք ռիսկը ավելի հեշտ, քան դրա հետեւանքները շտկելը: Սա վերաբերում է ցանկացած տեսակի գործունեության:

Ցանկացած անձ կամ կազմակերպություն, որն զբաղվում է ներդրումային կամ բիզնես գործունեությամբ, յուրաքանչյուր քայլ առ քայլ ռիսկի դիմում է:

Ձեր ակտիվները կորցնելու ռիսկը, բաց թողեք օգուտը, ստացեք զրոյական արդյունք:

Միեւնույն ժամանակ, ռիսկերը, որոնք ենթադրում են միայն բացասական հետեւանքներ, այսպես կոչված մաքուր ռիսկերն են (արտադրություն, ունեցվածք, առեւտուր), իրենց մեկնաբանության մեջ որեւէ անհամապատասխանություն չեն առաջացնում:

Եվս սպեկուլյատիվ ռիսկերը երկու կորուստների հնարավոր հավանականությունն են `իրադարձությունների անբարենպաստ զարգացման եւ հաջողության առկայության դեպքում:

Եվ այս դաշտը բացահայտեց լուրջ հակասություն սույն ժամկետի կողմնակիցների եւ նրանց, ովքեր պնդում են, որ ռիսկը չի կարող կրել նպաստները, շահույթը կամ օգտակարությունը, այլ միայն վնասը, կորուստները:

Այսպիսով, կարդացեք գոյություն ունեցող մեկնաբանությունների, դասակարգումների եւ ռիսկերի գնահատման մասին եւ կատարեք ձեր սեփական եզրակացությունները:

Ռիսոլոգիայի հիմունքներ

Կախված իրադարձությունից, ռիսկերը կարող են բաժանվել երկու մեծ խմբերի `մաքուր եւ սպեկուլյատիվ.

- Մաքուր ռիսկերը նշանակում են բացասական կամ զրոյական արդյունք ստանալ:

- Սպեկուլյատիվ ռիսկերը նշանակում են ինչպես դրական, այնպես էլ բացասական արդյունքների ձեռքբերում:

Զուտ ռիսկերի խումբը սովորաբար պատկանում է հետեւյալ տեսակներին.

- Բնական եւ բնական ռիսկեր, որոնք կապված են բնության բնական ուժերի դրսեւորումներին. Երկրաշարժեր, ջրհեղեղներ, փոթորիկներ, հրդեհներ, համաճարակներ եւ այլն;

- Բնապահպանական ռիսկերը, որոնք հանդես են գալիս որպես շրջակա միջավայրի վիճակի վատթարացման հետ կապված կորուստների հնարավորություն.

- Սոցիալ-քաղաքական ռիսկերը, որոնք կապված են երկրում տիրող քաղաքական իրավիճակի եւ պետական \u200b\u200bգործունեության հետ: Այս տեսակետից պարունակում են քաղաքական ցնցումներ, պետական \u200b\u200bտնտեսական քաղաքականության անկանխատեսելիությունը, օրենսդրության փոփոխությունները եւ այլն.

- Տրանսպորտային ռիսկերը. Տրանսպորտի միջոցով ապրանքների տեղափոխման հետ կապված ռիսկեր. Ավտոմոբիլ, ծով, երկաթուղի եւ այլն;

- Առեւտրային ռիսկերը (իրականում ձեռնարկատիրական) ֆինանսական եւ տնտեսական գործունեության գործընթացում կորուստների ռիսկ են: Դրանք նկատի ունեն այս առեւտրային գործարքից արդյունքների անորոշությունը:

Կառուցվածքային նշանով առեւտրային ռիսկերը բաժանվում են, ինչպես.

- Գույքի ռիսկերը, որոնք կապված են ձեռնարկատիրոջ գույքի կորստի հավանականության հետ `տեխնիկական եւ տեխնոլոգիական համակարգերի գողության, անփութության, գերլարումների եւ այլն:

- Արտադրության ռիսկեր, որոնք կապված են արտադրության դադարեցման կորստի հետ `տարբեր գործոնների ազդեցության պատճառով եւ առաջին հերթին մահվան կամ հիմնական միջոցների (սարքավորումներ, հումք, տրանսպորտ եւ այլն), ինչպես նաեւ ռիսկերի հետ կապված արտադրության եւ տեխնոլոգիայի նոր տեխնիկայի ներդրումը.

- Առեւտրի ռիսկերը, որոնք կապված են վնասի հետաձգման պատճառով, վճարումների ձգձգման, ապրանքների փոխադրման ժամկետի եւ այլնի պատճառով սերտիֆիկացման պատճառով:

Սպեկուլյատիվ ռիսկի խումբը սովորաբար ներառում է բոլոր տեսակի ֆինանսական ռիսկերը, որոնք առեւտրային ռիսկերի մաս են կազմում:

Ֆինանսական ռիսկերը կապված են ֆինանսական ռեսուրսների կորստի հավանականության հետ եւ բաժանվում են երկու տեսակի.

- ռիսկերը, որոնք կապված են փողի գնողունակության հետ.

- Կապիտալի ներդրման հետ կապված ռիսկերը (իրականում ներդրումային ռիսկեր):

Աղբյուր, «Telenir.net»

Նույնականացման եւ ռիսկերի գնահատում

Ռիսկերի դասակարգումը ռիսկերի վերլուծության փուլերից մեկն է, որն ավելի է իրականացնում նույնականացման եւ ռիսկերի գնահատում, ինչպես նաեւ զարգացնում է դրանց կառավարման մեթոդները: Դասակարգումն այն է, որ խմբերի կողմից ռիսկերը բաշխում են դասակարգման չափանիշների հիման վրա:

Կախված գործնականում եւ գիտական \u200b\u200bգրականության ուսումնասիրության նպատակից, օգտագործվում են տարբեր դասակարգումներ.

- Կան դասակարգումներ, ելնելով գործունեության տարբերությունների վրա.

- Ֆինանսական ռիսկերը

- Լոգիստիկայի եւ այլնի արտադրության ռիսկերը

- Հաճախ ռիսկերը դասակարգվում են իրենց դրսեւորումների ոլորտներով.

- Քաղաքական ռիսկերը

- Սոցիալական ռիսկերը

- Բնական ռիսկեր եւ այլն:

- Ամենատարածված դասակարգումը հիմնված է ընտրության վրա.

- Մաքուր,

- Սպեկուլյատիվ ռիսկեր:

Մաքրել

Մի շարք գործոններ միշտ ազդում են կառավարման որոշումների ընդունման, փոփոխության կամ սահմանափակումների փոփոխության կամ սահմանափակումն անհնար է: Այս գործոնները ներառում են.

- Հարկային օրենք,

- Բնական եւ աշխարհագրական պայմաններ

- Հասարակական բարոյականություն

- Սոցիալական հիմքերը եւ այլն:

Այս գործոնները առաջացնում են մաքուր ռիսկեր: Այնուամենայնիվ, հարկ է նշել, որ նույն ռիսկերը կարող են դիմել մաքուր, թե չմտնել այս խումբ: Օրինակ, մաքուր ռիսկերի դրսեւորման բնույթը պատկերացնելիս ամենից հաճախ առաջարկվում են բնական եւ աշխարհագրական ռիսկեր:

Այնուամենայնիվ, եթե խոսքը վերաբերում է նորարարությանը, այս օրինակը միշտ չէ, որ արդար է: Նորարարը կարող է իսկապես ազդել այս ռիսկի գործոնի վրա, որոշելով նոր կազմակերպության տեղաբաշխումը, նորարարության եւ այլոց իրականացման համար կլիմայի գոտի ընտրելու մասին:

Մաքուր ռիսկերը ունեն դրսեւորման համեմատաբար մշտական \u200b\u200bբնույթ: Նրանց վերլուծության եւ գնահատման համար լայնորեն օգտագործվում են մաթեմատիկական վիճակագրության եւ հավանականության տեսության մեթոդները, քանի որ դրանց դրսեւորումը սովորաբար ժամանակին է կամ տարբերվում է որոշակի ձեւով:

Մաքուր ռիսկերի հիմնական ցուցանիշների դինամիկայի կայուն եւ կայուն բնույթը թույլ է տալիս նրանց անվանել ստատիկ ռիսկեր:

Սպեկուլյատիվ

Ի տարբերություն մաքուր, սպեկուլյատիվ ռիսկերը լիովին որոշվում են կառավարման լուծմամբ: Հաճախ սպեկուլյատիվ ռիսկերն ունեն դրսեւորման անորոշ բնույթ, ժամանակի ընթացքում նրանց վերլուծական գնահատականները փոխվում են:

Սպեկուլյատիվ ռիսկերի հիմնական տեսակները.

- Վարկ

- Առլտրական

- Դրամային

- Պորտֆոլիո

Առեւտրային ռիսկը կապված է արտադրության եւ տնտեսական կամ ֆինանսական գործունեության հետ, որի հիմնական նպատակը շահույթ է: Առեւտրային ռիսկը բոլոր գործոնների կուտակային գործողությունների արդյունքն է, որոնք սահմանում են տարբեր տեսակի ռիսկեր.

- արժույթ,

- քաղաքական

- ձեռնարկատիրական

- Ֆինանսական:

Առեւտրային ռիսկի գնահատումն իրականացվում է ռիսկերի կլանման սկզբունքների եւ դրանց հավելման սկզբունքների հիման վրա, եթե ռիսկերը անկախ են միմյանցից, ապա առավել հոռետեսական գնահատականները հաշվի են առնվում, եթե ռիսկերը առաջացնում են այլ ռիսկեր, դրանց գնահատականներն են կիրառվում է հավանականության տեսության եւ մաթեմատիկական վիճակագրության օրենքներով:

Ի տարբերություն նորարար, առեւտրային ռիսկերը կապված են արդյունաբերական եւ տնտեսական կամ ֆինանսական գործունեության կայուն գործընթացի հետ:

Արտարժույթի ռիսկը համարվում է որպես արտարժույթի կորուստների ռիսկ, կապված արտաքին առեւտրի, վարկի, արժութային գործարքների, բաժնետոմսերի կամ արժույթի փոխանակման գործարքների դեմ արտարժույթի փոխարժեքի փոփոխության հետ:

Պորտֆոլիոյի ռիսկերը կապված են ներդրումային պորտֆելի հետ:

Ռազմավարական ակտիվները որոշում են, թե ինչպես պետք է տեղադրվեն պորտֆոլիոյի ֆոնդերը երկարաժամկետ կանխատեսումներով `հիմնվելով այնպիսի ցուցանիշների վրա, ինչպիսիք են եկամտաբերությունը, ցրումը, կովարիան:

Մարտավարական ակտիվները որոշում են տվյալների կարճաժամկետ կանխատեսումների հիման վրա, քանի որ միջոցները պետք է տեղադրվեն յուրաքանչյուր հատուկ պահի վրա:

Եթե \u200b\u200bներդրողը շահագրգռված է իր ֆինանսական ներդրումներից աճող շահույթով եւ ձգտում է մեծացնել փոխառված կապիտալի գինը նորամուծություններ իրականացնելու համար, ապա նորարարը, ընդհակառակը, փորձում է նվազեցնել ներդրումների ներգրավման գինը եւ դրանով իսկ մեծացնել սեփական շահույթը: Հետեւաբար, մեկի ռիսկը մյուսի հավանականությունն է:

Նորարար

Նորարարական ռիսկերը (նորարարական նախագծերի ռիսկերը) կապված են նորարարական գործունեության հետ, որի հիմնական նպատակը մրցունակությունն ապահովելն է `նորարարություն իրականացնելով:

Նորարարական ռիսկը տարբեր տեսակի ռիսկերի որոշող բոլոր գործոնների կուտակային գործողությունների արդյունք է.

- Գիտական \u200b\u200bեւ տեխնիկական

- տնտեսական,

- քաղաքական

- ձեռնարկատիրական

- հասարակական,

- Բնապահպանական:

Քանի որ նորարարական եւ բիզնես գործողությունները տարբեր կուսակցությունների շահերի խաչմերուկի ոլորտ են, հետապնդելով հակասական նպատակներ, անհնար է զարգացնել ռիսկերի դասակարգման միասնական համակարգ:

Նորարարական ռիսկի գնահատումն իրականացվում է ըստ առեւտրային ռիսկերի գնահատման, նման կանոնների: Ի տարբերություն նորարարական գործընթացի հետ կապված առեւտրային նորարարական ռիսկերի:Նորարարական նախագծերի ռիսկերը ներառում են.

- Գիտական \u200b\u200bեւ տեխնիկական ռիսկերը.

- nIR- ի բացասական արդյունքները.

- oCH պարամետրերի շեղումներ.

- արտադրության տեխնիկական մակարդակի չկատարումը `նորարարության տեխնիկական մակարդակով,

- Հարմարություններ Չհամապատասխանել մասնագիտական \u200b\u200bնախագծի պահանջներին.

- շեղում դիզայնի փուլերի ժամկետում.

- Անսպասելի գիտական \u200b\u200bեւ տեխնիկական խնդիրների առաջացում:

- Ծրագրի իրավաբանական աջակցության ռիսկերը.

- Տարածքային արտոնագրային պաշտպանության շուկաների սխալ ընտրություն;

- անբավարար խիտ արտոնագրային պաշտպանություն.

- արտոնագրային պաշտպանության ոչ բուժում կամ հետամնացություն.

- արտոնագրային պաշտպանության ժամկետում սահմանափակում.

- Անհատական \u200b\u200bտեխնիկական լուծումների «արտահոսք».

- Արտոնագրվող մրցակիցների առաջացումը:

- Առեւտրային առաջարկի ռիսկերը.

- Ընկերության շուկայի ռազմավարության չկատարումը.

- անհրաժեշտ ռեսուրսների եւ բաղադրիչների մատակարարների բացակայությունը.

- Պարտավորությունները եւ որակի պարտավորությունները չկատարելը:

Աղբյուր, «Mangnius.ru»

Ռիսկերի դասակարգում

Ամենից հաճախ ռիսկերը դասակարգվում են ռիսկային իրադարձությունների սկզբից հետեւանքների յուրահատկության սկզբունքով: Բոլոր ռիսկերը սկզբում բաժանվում են երկու խմբի `մաքուր եւ սպեկուլյատիվ.

- Մաքուր ռիսկերը ներառում են հրդեհներ, ջրհեղեղներ եւ այլ բնական եւ տեխնիկական ազդեցություններ վերահսկող օբյեկտի վրա, որոնք կարող են բացասական հետեւանքներ բերել եւ հանգեցնել ծախսերի:

Մաքուր ռիսկերի առանձնահատկությունը (վիճակագրական կամ պարզ) այն է, որ նրանք գրեթե միշտ կորուստներ են կրում բիզնեսի գործունեության համար:

Նման ռիսկերի առաջացման պատճառները կարող են լինել.

- բնական աղետներ,

- դժբախտ պատահարներ,

- Ավագ անձնակազմի եւ այլն անգործունակություն

- Սպեկուլյատիվ ռիսկերը ռիսկեր են, որոնք բերում են ոչ միայն ծախսեր, այլեւ պոտենցիալ շահույթ:

Սպեկուլյատիվ ռիսկեր (դինամիկ կամ առեւտրային) կամ վնասների կամ ձեռնարկատիրության համար լրացուցիչ շահույթ են:

Ռիսկերի ամբողջական դասակարգումը ներկայացված է Նկարում.

Պատահության դաշտում (արդյունաբերություն) տարբերակում.

- Արտադրության ռիսկը ապրանքների, աշխատանքների, ծառայությունների արտադրության արդյունքում իր պարտավորություններին եւ կարգավորող ծրագրերին չկատարելու ռիսկն է ինչպես արտաքին միջավայրի եւ ներքին գործոնների ազդեցության արդյունքում:

- Առեւտրային ռիսկը ֆինանսական եւ տնտեսական գործունեության գործընթացում կորստի ռիսկ է, ձեռներեցների կողմից արտադրված կամ ձեռք բերված ապրանքների եւ ծառայությունների վաճառքի:

- Ֆինանսական ռիսկ `իր ֆինանսական պարտավորությունները չկատարելու ռիսկը:

Արտադրության ռիսկերը բաժանված են հետեւյալ տեսակի.

- Տնտեսական պայմանագրերի չկատարում.

- շուկայի պայմանների փոփոխություններ;

- չնախատեսված ծախսերի առաջացումը եւ եկամտի կրճատումը.

- Արտադրական այլ ռիսկեր:

Առեւտրային ռիսկը ներառում է.

- շուկայում ապրանքների (ծառայությունների) իրականացում.

- Ապրանքների տեղափոխում (տրանսպորտային ռիսկ);

- Գնորդի կողմից ապրանքներ (ծառայություններ) ընդունելը.

- գնորդի վճարունակությունը;

- Ստիպել խոշոր հանգամանքներ:

Ֆինանսական ռիսկերը կապված են ֆինանսական ռեսուրսների կորստի հավանականության հետ (կանխիկ):

Դրանք բաժանված են երեք հիմնական տիպի.

- արժույթ;

- ներդրում;

- Փողերի գնման ուժի հետ կապված ռիսկերը:

Ներդրում

Ներդրումային ռիսկերի մի խումբ ներառում է հետեւյալ ռիսկերը.

- Գնաճային ռիսկը.

- համակարգային ռիսկ;

- Ընտրովի ռիսկ;

- իրացվելիության ռիսկ;

- Վարկային (բիզնես) ռիսկ;

- Տարածաշրջանային ռիսկ;

- ոլորտային ռիսկ;

- ձեռնարկության ռիսկը.

- Նորարար ռիսկ:

Տարածաշրջանային ռիսկը կապված է որոշակի տարածաշրջանների տնտեսական իրավիճակի հետ: Հատկապես բնորոշ է մոնոֆրոկեղուկի շրջանները, ինչպիսիք են ածխածնի կամ նավթի արտադրության, սուրճի կամ բամբակ արտադրող շրջանների տարածքները, որոնք կարող են լուրջ տնտեսական դժվարություններ զգալ այս տարածաշրջանի հիմնական արտադրանքի կամ դրա հիմնական արտադրանքի վրա փոխելու արդյունքում Մրցույթ:

Տարածաշրջանային ռիսկերը կարող են առաջանալ առանձին շրջանների քաղաքական եւ տնտեսական անջատողականության, ինչպես նաեւ մի շարք մարզերի ընդհանուր դեպրեսիվ վիճակի հետ կապված (արտադրության անկում, գործազրկության բարձր մակարդակ):

Ոլորտային ռիսկը կապված է տնտեսության անհատական \u200b\u200bոլորտների առանձնահատկությունների հետ, որոնք որոշվում են երկու հիմնական գործոնով. Արդյունաբերության ցիկլի ցիկլի ցիկլի ազդեցությունը:

Այս հատկությունների համար բոլոր արդյունաբերությունները կարելի է բաժանել.

- առարկա կամ պակաս ենթակա ցիկլային տատանումների,

- Ինչպես նաեւ.

- Կրճատվել (մեռնում է),

- Կայուն (հասուն),

- արագ աճող (երիտասարդ):

Իհարկե, արդյունաբերության եւ հասուն կամ երիտասարդ (եւ երիտասարդ (եւ ավելի քիչ հակված է ցիկլային տատանումների) ձեռնարկատիրական գործունեության եւ ներդրումների ռիսկը արդյունաբերության ավելի քիչ է: Ձեռնարկության ռիսկը կապված է հատուկ ձեռնարկության հետ `որպես ներդրումների օբյեկտ: Այն հիմնականում բխում է տարածաշրջանային եւ ոլորտային ռիսկերից: Միեւնույն ժամանակ, դա կախված է որոշակի ձեռնարկության վարքի եւ ռազմավարության տեսակից:

- Ռիսկի մեկ մակարդակ կապված է ձեռնարկության պահպանողական տիպի հետ, որը գրավում է կայուն շուկայի մասնաբաժինը մշտական \u200b\u200bսպառողների (հաճախորդի), բարձրորակ արտադրանքների, ծառայությունների ռազմավարությունների հետ:

- Մեկ այլ ռիսկ կապված է ագրեսիվ, նոր, հնարավոր է, որը ստեղծվել է ձեռնարկության կողմից:

Բացի այդ, ձեռնարկության ռիսկը ներառում է խարդախության ռիսկը. Կեղծ ընկերությունների ստեղծում `ներդրողների կամ բաժնետիրական ընկերությունների միջոցներ` արժեթղթերի գնանշման վերաբերյալ ներդրող խաղերի համար:

Նորարարը կորուստների ռիսկն է, կապված այն փաստի հետ, որ նորարարությունը (օրինակ, ապրանքների, ծառայության կամ տեխնոլոգիան), որի զարգացմանը կարող է արժենալով նշանակալի միջոցներ, չի կատարվի կամ չի վճարվի:

Գնաճային - ռիսկը, որ ձեռք բերված եկամուտը բարձր գնաճի արդյունքում արժեզրկվում է ավելի արագ, քան աճում են (գնողունակության տեսանկյունից):

Համակարգային - ցանկացած շուկայի հետ կապված կոնյուկտուրայի (անկման) վատթարացման ռիսկը: Այն կապված չէ ներդրման հատուկ օբյեկտի հետ եւ հանդիսանում է այս շուկայում բոլոր ներդրումների ընդհանուր ռիսկը (բաժնետոմս, արժույթ, անշարժ գույք եւ այլն):

Ընտրովի ռիսկը վնասի կամ բաց թողնված օգուտների ռիսկն է հատուկ շուկայում ներդրումային օբյեկտի ոչ պատշաճ ընտրության պատճառով, օրինակ, ֆոնդային շուկայից արժեթղթերի ազատ ընտրություն `արժեթղթերի պորտֆելի ձեւավորման մեջ:Իրականացվելիության ռիսկը ռիսկը է կապված ներդրումային օբյեկտի իրականացման հնարավորության հետ կապված իր որակի գնահատման փոփոխության պատճառով, ինչպիսիք են ցանկացած ապրանք, անշարժ գույք (հող, կառուցվածք), արժեթղթեր եւ այլն:

Աղբյուր, «Studlib.com»

Սպեկուլյատիվ ռիսկեր. Սա նպաստի հնարավորությունն է

Համաձայն գնահատված մոտեցման, ռիսկի հայեցակարգը միշտ ենթադրում է անբարենպաստ արդյունքի հնարավորությունը: Միեւնույն ժամանակ, կախված պատահության հնարավորությունից, բացի բարենպաստ արդյունքների բացասական հետեւանքներից, ռիսկերը բաժանվում են մաքուր եւ սպեկուլյատիվի.

- Մաքուր ռիսկը ռիսկ է, որը ներառում է անբարենպաստ կամ չեզոք հետեւանքների հնարավորությունը:

Այս դեպքում ռիսկը իսկապես վտանգ է ներկայացնում «իր մաքուր ձեւով», քանի որ դրա առաջացման դեպքում օբյեկտի վիճակը վատթարանում է, եւ եթե այն չի իրականացվում, ամեն ինչ մնում է »կամ շարունակվում է:

Մաքուր ռիսկի լավագույն արդյունքը նախնական վիճակի կամ ներդրումն է ողջամիտ ակնկալվող պետությանը:

- Սպեկուլյատիվ ռիսկ `ռիսկ, ինչը նաեւ ենթադրում է բարենպաստ հետեւանքների (առավելությունների, շահումների) հնարավորությունը:

Սպեկուլյատիվ ռիսկի մեջ առարկան հնարավորություն ունի ոչ միայն կորցնել (պարտվել), այլեւ օգուտ տալ (հաղթել):

Միեւնույն ժամանակ, որոշակի ռիսկի բացասական եւ դրական արդյունքների հավանականությունը եւ հետեւանքների չափը կարող են զգալիորեն տարբերվել միմյանցից:

Օրինակ. Մաքուր ռիսկերը ավանդաբար հաշվի են առնում տարբեր աղետների, աղետների, դժբախտ պատահարների եւ այլնի ռիսկերը: «Սովորական» պայմաններում նման երեւույթները տեղի են ունենում «չպետք է» (բավարար չափով ցածր հավանականություն):

«Խելամիտ սպասվող պետություններ» կանխատեսումը պարզապես պատրաստված է այն ենթադրությունից, որ նրանք չեն գա: Այնուամենայնիվ, այդ վտանգները միշտ գոյություն ունեն եւ կարող են ունենալ շատ բարդ հետեւանքներ:Սպեկուլյատիվ, մասնավորապես, ներառեք բոլոր ռիսկերը, որոնք կապված են խաղային խաղերի մասնակցության հետ, ներդրումային գործունեության մեջ, ձեռներեցության մեջ: Հնարավորություն կա շահույթ ունենալ հանգամանքների բարենպաստ ծածկույթով կամ կորցնելով ձախողմամբ:

Աղբյուր, «znay.ru»

Դինամիկ ռիսկեր

Սպեկուլյատիվ ռիսկերը կապված են ինչպես հաղթելու հավանականությունով, այնպես էլ կորստի հավանականությունով: Սպեկուլյատիվ ռիսկերը լիովին որոշվում են կառավարման լուծմամբ: Որպես կանոն, նրանք ունեն դրսեւորման անորոշ բնույթ, եւ ժամանակի ընթացքում նրանց վերլուծական գնահատականները փոխվում են: Ամենից հաճախ շահավետ ռիսկեր են հայտնաբերվում գործունեության այնպիսի ոլորտներում, որոնք կախված են շուկայի պայմաններից:

Դրա պատճառով սպեկուլյատիվ ռիսկերը երբեմն կոչվում են դինամիկ ռիսկեր: Իրենց հետազոտության համար, եւ դրանք բնութագրվում են բնութագրերի բարձր փոփոխականությամբ, անհրաժեշտ է օգտագործել ոչ ավանդական մեթոդներ կառավարման լուծումներ վերլուծելու եւ ընտրելու համար (օրինակ, տեխնիկական վերլուծություն):

Վտանգելով շահույթի ակնկալիքով, ճանաչելով, որ կորստի հավանականությունը միջինից բարձր է: Հատկությունները անհրաժեշտ եւ արդյունավետ գործողություններ են:

Ֆինանսական ակտիվների գնումն ու վաճառքը կարող է շահավետ լինել երկարաժամկետ հեռանկարում, երբ մասնագետները զբաղվում են դրանով, հաճախ սահմանափակելով իրենց կորուստները տարբեր հեջավորման մեթոդներով (հեջավորում), ներառյալ.

- Ընտրանքներ ընտրանքներով (ընտրանքներ),

- «Կարճ» վաճառք (վաճառքի կարճ),

- Կատարված պատվերների կատարումն ուղղված է կորուստների սահմանափակմանը (դադարեցնել կորստի պատվերները),

- Գործարքներ ապագա պայմանագրերով (ֆյուչերսային պայմանագրեր):

Շահարկում

«Մաքսավորումը» հուշում է, որ առեւտրային եւ ներդրումային ռիսկը կարող է վերլուծվել եւ չափվել:

- «Ներդրումներից» (ներդրումներից) «շահարկումների» տարբերությունը նույնպես ռիսկի մակարդակում է:

- Մաքսավորումը տարբերվում է խաղից (խաղային խաղեր), որը հիմնված է արդյունքի պատահական հավանականության վրա:

Ինքներդ ձեզ մի համարեք շուկայի հանճար, նույնիսկ եթե իրականում այդպես է, քանի որ նույնիսկ հանճարը կարող է արթնանալ «ոչ այդ ոտքից» եւ շատ անհեթեթություն հիմնել: Եվ նույնիսկ եթե հանճարը անձեռնմխելի չէ վնասներից, ապա պետք է պատրաստ լինի նրանց: Դա անելու համար հարկավոր է ուսումնասիրել ռիսկերի կառավարման համակարգը, որը հետագայում կփոխեք եւ կավելացնեք ձեր կանոնները, մենք կարող ենք միայն մոտավոր նկարագրություն տալ:

Տեխնիկական եւ հիմնարար վերլուծության հիմունքների իմացությունը ազդում է միայն հաջող գործարքների տոկոսի վրա գործողությունների ընդհանուր ծավալի մեջ:

Բայց դուք կարող եք հոյակապ արդյունք ունենալ հաջող եւ անհաջող գործարքների հարաբերակցության եւ միեւնույն ժամանակ, մշտապես կորուստով: Օրինակ, եթե տասը գործարքից ութը ավարտվի շահույթից, եւ տասից միայն երկուսն են բերում կորուստներ (հաղթող գործարքների տոկոսը 80 \u003d 8/10 * 100%), դուք կարող եք ապահով համարվել շատ լավ վերլուծաբան:

Բայց միեւնույն ժամանակ, եթե մեկ գործարքի միջին հաշվով ստանում եք 10 միավոր (ընդհանուր գումարած 80 միավոր `10 գործի միջին կորուստ (ընդհանուր մինուս 100 միավոր 10 գործարքների համար), ձեր գործունեությունը չի կարող համարվել այլ կերպ որպես շահութաբեր, չնայած ակնհայտ վերլուծական կարողություններին:

Այս դեպքում դուք չեք կարող անվանել լավ վաճառող: Քանի որ լավ վաճառողը ոչ միայն գիտի, թե ինչպես վերլուծել շուկան, այլեւ կառավարում է իր դիրքերը այնպես, որ շահույթի գումարը միշտ գերազանցի վնասների չափը:Դիտարկելով շահույթի չափի եւ երկրորդ գործարքի կորուստների չափի հավասար փոխհարաբերությունները (համապատասխանաբար եւ բացասական, համապատասխանաբար), դուք հնարավորություն ունեք աշխատել փողի հետ եւ ոչ թե խաղալ:

Եթե \u200b\u200bդուք չեք տիրապետում առեւտրի այս տարրին, ապա նույնիսկ որպես գերազանց վերլուծաբան, դուք դատապարտված եք ավերելու, քանի որ սպեկուլյատիվ շուկան պրոֆեսիոնալ խաղացողների շուկա է, եւ բոլորը դատապարտված են: Առեւտրի ռիսկը դրսեւորվում է հնարավոր կապիտալի կորստի մեջ:

Առեւտրականն ինքնին որոշում է յուրաքանչյուր գործարքում ռիսկի ենթակա գումարը: Եվ միայն դա կախված է նրանից, թե ինչպիսի գործարք է կնքում:

Ըստ այդմ, ռիսկը կառավարելու իր ուժերում (իհարկե, բացառությամբ խոշոր հանգամանքների): Եթե \u200b\u200bռիսկը կարող է կանխատեսվել, ապա նրանց կարելի է կառավարել, այսինքն `նվազեցնել ողջամիտ սահմանները: Հետեւաբար, լավ վաճառողը նախապես գնահատում է իր ռիսկերը եւ նախատեսում է անհաջող արտակարգ իրավիճակների ելքեր անհաջող գործարքներից:

Նաեւ խելացի վաճառողը երբեք չի կորցնի իր կապիտալը մեկ, երկու կամ հինգ գործարք: Բոլորը, քանի որ նա հասկանում է Forex շուկայի լրջությունը եւ հակազդում է նրա ագահությանը:

Առեւտրականի ռիսկը յուրաքանչյուր գործնականում դրա կորուստների առավելագույն հնարավորությունն է: Դուք ինքներդ պատասխանատու եք, թե որքան եք պատրաստ կորցնել, եթե գործարքի հետ սխալ եք թույլ տվել:

Կապիտալի վնասի պատճառները

Կապիտալ կորստի ռիսկի հիմնական պատճառներն են.

- Անտեղյակություն,

- Գիտելիքի պակաս եւ դրանց անբավարարությունը

- Ցանկություն հնարավորինս շուտ `անհիմն մեծ շահույթ ստանալու համար,

- Կապիտալի ողջամիտ կառավարման բացակայություն,

- Վաճառողի հոգեբանական անբավարարությունը,

- Այլ մարդկանց սխալներից սովորելու չցանկանալով:

Նաեւ միշտ կա կորուստ ստանալու ռիսկ, եթե սխալ կանխատեսում եք կատարել, կամ շուկան կտրուկ փոխվել է (տրվել է անսպասելի լուր): Այս կորուստները պետք է հաշվի առնեք ձեր բիզնեսի ծախսերը:

Այստեղ լուրջ տեղ է զբաղեցնում վաճառողի հոգեբանական ուսուցումը, կորուստների հասուն վերաբերմունքը: Խելամիտ է հասկանալ, որ Forex- ում փողի կորուստը «վատ չէ»: Այնուամենայնիվ, քանի որ շահույթի շահույթը «լավը» չէ: Դուք պետք է դադարեք մտածել ֆոնդային բորսայի մասին այս հասկացությունների մեջ («վատ / լավ»):

Ձեր խնդիրն է սովորել, թե ինչպես ընկալել յուրաքանչյուր առանձին գործարք, որպես ֆոնդային բորսայում գտնվող բազմաթիվ փոխանակումներից մեկը, որի ընդհանուր արդյունքը եւ կխոսի ձեր բիզնեսի հաջողության կամ ձախողման մասին: Կարող եք կորցնել մարտը, կարեւոր է ուժը պահպանել պատերազմը հաղթելու համար:Ինչ վերաբերում է ընկերությանը, որը զբաղվում է ապրանքների արտադրությամբ, չափազանց հիմար կլիներ անհանգստանալ այն մասին, թե ինչ է կրում ծախսերը, արտադրանքի թողարկում: Այսպիսով, առեւտրականը չպետք է ընկալի մեկ կորուստ որպես աղետ: Նույնիսկ վնասվածքների շերտը չպետք է մտնի ձեզ հիմարության մեջ:

Իհարկե, եթե ունեք լավ առեւտրի պլան եւ հուսալի առեւտրային ռազմավարություն, որն ունի դրական շահույթ ստանալու եւ փորձարկվել է: Դուք չեք կարող շնչել, միայն շունչ քաշել եւ չկատարել արտաշնչում: Առեւտրականը սահմանում է իր առեւտրային համակարգը, որպեսզի այն կարող է շահույթ բերել նույնիսկ ձախողումից հետո: Միեւնույն ժամանակ, վաճառողի հոգեւոր վիճակը պետք է պահի այն ապատիայի, հիասթափությունից եւ անհավատությունից իրենց հաջողություններից:

Եվ եթե կապիտալի կորստի ռիսկը նույնիսկ անհաջող գործարքների մի շարքից հետո կարող է վերացվել փողի լավ կառավարման միջոցներով, ապա ամեն ինչ ավելի բարդ է հուզական կողմի հետ:

Այնուամենայնիվ, լավ վաճառող եւ սա չի վախենում: Փոքր վնասվածքների մի շերտ, ժամանակի լուրջ շահույթներով նոսրացված. Սա նրա հայրենի տարրն է: Forex- ում ամեն ինչ սահմանում է բնավորությունը `ինչպես պարտությունը, այնպես էլ հաջողությունը:

Հաշվի առնելով անորոշությունը եւ ռիսկի գործոնը, պարզվում է, որ հաջողակ վաճառողի բնույթի կարեւոր բաղադրիչներն են.

- Հոգեբանական կայունություն

- Կարգապահություն,

- նվիրում

- անձնական պատասխանատվություն:

Միեւնույն ժամանակ, դա անձնական պատասխանատվությունից է, որ կախված կլինեք նրանից, թե դուք կստանաք բարձր եկամուտ, կամ կկորցնեք ձեր կապիտալը:

Աղբյուր, «Ներդրում-ներ-ֆոկուսներ»

Առեւտրային ռիսկերի սորտեր եւ պատճառներ

Իր գործունեության գործընթացում ձեռներեցները բախվում են մի շարք ռիսկի մի շարք ռիսկերի, որոնք տարբերվում են տեղի ունեցածի տեղում եւ ժամանակաշրջանում, իրենց մակարդակի վրա ազդող արտաքին եւ ներքին գործոնների համախմբում, եւ, հետեւաբար, դրանց վերլուծության մեթոդով եւ նկարագրության մեթոդներ:

Որպես կանոն, բոլոր տեսակի ռիսկերը փոխկապակցված են եւ ազդում են ձեռնարկատիրոջ գործունեության վրա: Այս դեպքում ռիսկի մեկ տիպի փոփոխությունը կարող է փոփոխություն առաջացնել մյուսների մեծ մասում:

Ռիսկերի դասակարգումը նշանակում է համակարգել ռիսկերի բազմակարծություն որոշ նշանների եւ չափանիշների հիման վրա, որոնք թույլ են տալիս համատեղել ռիսկերը ավելի ընդհանուր հասկացությունների համար:Ռիսկերի դասակարգվածի հիման վրա ամենակարեւոր տարրերը հետեւյալն են.

- Առաջացման ժամանակը.

- Առաջացման հիմնական գործոնները.

- Հաշվապահական բնույթ;

- Հետեւանքների բնույթը.

- Ծագման շրջանակը եւ մյուսները:

Ռիսկերի առաջացման պահին բաշխվում են.

- Հետահայաց,

- ընթացք

- Հեռանկարային ռիսկերը:

Հետահայաց ռիսկերների վերլուծություն, դրանց բնույթի եւ նվազեցման մեթոդների վերլուծությունը հնարավորություն է տալիս ավելի ճշգրիտ կանխատեսել ընթացիկ եւ հեռանկարային ռիսկերը:

Գործոններով ռիսկերը բաժանվում են քաղաքական եւ տնտեսական.

- Քաղաքական ռիսկերը քաղաքական իրավիճակի փոփոխության հետեւանքով առաջացած ռիսկեր են, որոնք ազդում են ձեռնարկատիրական գործունեության վրա (սահմանների փակումը, ապրանքների արտահանման արգելքը, երկրում ռազմական գործողությունները):

- Տնտեսական (առեւտրային) ռիսկեր են ձեռնարկության կամ երկրի տնտեսության տնտեսության մեջ անբարենպաստ փոփոխություններով առաջացած ռիսկերը:

Տնտեսական ռիսկի ամենատարածված տեսակն է, որում խտացված են մասնավոր ռիսկերը.

- Շուկայական պայմանների փոփոխություններ,

- Անհավասարակշիռ իրացվելիություն (ժամանակին վճարման պարտավորությունները ժամանակին կատարելու անկարողություն)

- Վերահսկիչ մակարդակի փոփոխություններ եւ այլն:

Հաշվապահական հաշվառման բնույթով ռիսկերը բաժանվում են արտաքին եւ ներքին.

- Արտաքին ռիսկերը ներառում են ռիսկեր, որոնք ուղղակիորեն կապված չեն ձեռնարկության կամ դրա կոնտակտային լսարանի (սոցիալական խմբերի, իրավական եւ իրավաբանական եւ (կամ) անհատների գործունեության հետ, որոնք ներուժ եւ (կամ) իրական հետաքրքրություն են ցուցաբերում որոշակի ձեռնարկության գործունեության նկատմամբ):

Շատ մեծ թվով գործոններ ազդում են արտաքին ռիսկերի մակարդակի վրա.

- քաղաքական

- տնտեսական

- ժողովրդագրական

- հասարակական,

- Աշխարհագրական եւ այլն:

- Ներքին ռիսկերը ներառում են ձեռնարկության գործունեության եւ դրա կոնտակտային լսարանի կողմից առաջացած ռիսկեր:

Նրանց մակարդակը ազդում է.

- Ձեռնարկությունների կառավարման բիզնես գործունեություն,

- Օպտիմալ շուկայավարման ռազմավարության, քաղաքականության եւ մարտավարության ընտրություն.

- Արտադրության ներուժ

- Տեխնիկական սարքավորումներ,

- Մասնագիտացման մակարդակ,

- Աշխատանքի արտադրողականության մակարդակը, անվտանգությունը:

Հետեւանքների բնույթով ռիսկերը բաժանվում են մաքուր եւ սպեկուլյատիվի.

- Մաքուր ռիսկերը (երբեմն դրանք կոչվում են պարզ կամ ստատիկ) բնութագրվում են այն փաստով, որ դրանք գրեթե միշտ կորուստներ են կրում ձեռներեցության համար:

Մաքուր ռիսկերի պատճառները կարող են լինել.

- բնական աղետներ,

- պատերազմներ

- դժբախտ պատահարներ,

- Քրեական գործողություններ

- Կազմակերպության եւ այլոց անգործունակությունը:

- Սպեկուլյատիվ ռիսկերը (երբեմն դրանք կոչվում են դինամիկ կամ առեւտրային) բնութագրվում են այն փաստով, որ նրանք կարող են իրականացնել ինչպես կորուստներ, այնպես էլ լրացուցիչ շահույթ, սպասվող արդյունքի հետ կապված:

Սպեկուլյատիվ ռիսկերի պատճառները կարող են լինել.

- Շուկայական պայմանների փոփոխություններ,

- Տարութի փոխարժեքի փոփոխություններ

- Հարկային օրենսդրության փոփոխություններ եւ այլն:

Առեւտրի բնագավառում ռիսկերի դասակարգումը, որը հիմնված է գործունեության ոլորտների վրա, առավել բազմաթիվ խումբ է: Ձեռնարկատիրական գործունեության ոլորտների համաձայն, սովորաբար հատկացվում է.

- արդյունաբերական,

- Առեւտրային,

- Ֆինանսական,

- Ապահովագրության ռիսկ:

Արտադրության ռիսկի առաջացման կարեւորագույն պատճառներից կարելի է նշել.

- Ենթադրյալ արտադրության ծավալների կրճատում

- Նյութի եւ (կամ) այլ ծախսերի աճ

- Բարձրացված ներդրումների եւ հարկերի վճարում

- Ցածր կարգապահական նյութեր,

- Մահը կամ վնասը սարքավորումների եւ այլոց:

Առեւտրային ռիսկը ռիսկ է, որը տեղի է ունենում ձեռնարկատիրության կողմից արտադրված կամ ձեռք բերված ապրանքների եւ ծառայությունների իրականացման գործընթացում: Առեւտրային ռիսկի պատճառները հետեւյալն են.

- Իրավիճակի կամ այլ հանգամանքների փոփոխության պատճառով իրականացման չափի նվազեցում

- Ապրանքների գնման գնի բարձրացում,

- Ապրանքների կորուստ շրջանառության գործընթացում,

- Բարձրացրեք շրջանառության եւ այլոց ծախսերը:

Ֆինանսական ռիսկը կապված է դրա ֆինանսական պարտավորություններին չկատարելու հնարավորության հետ: Ֆինանսական ռիսկի հիմնական պատճառներն են.

- Ներդրումների եւ ֆինանսական պորտֆելի մաշվածությունը փոխարժեքի փոփոխությունների, չվճարումների պատճառով:

Ապահովագրության ռիսկը պայմաններով ապահովագրական իրադարձությունների առաջացման ռիսկ է, որի արդյունքում ապահովագրողը պարտավոր է վճարել ապահովագրության փոխհատուցում (ապահովագրության գումար): Ռիսկի արդյունքը վնասներն են, որոնք առաջացել են անարդյունավետ ապահովագրական գործողությունների հետեւանքով, ինչպես բեմում `ապահովագրական պայմանագրի եզրակացությանը եւ դրան հաջորդող փուլերում` վերաապահովագրություն, ապահովագրական պահուստների ձեւավորում եւ այլն:

Ապահովագրության ռիսկի հիմնական պատճառներն են.

- Սխալ որոշակի ապահովագրության դրույքաչափեր,

- ԱԶԱՐ-ԻՆ ԱՆՎՏԱՆԳՈՒԹՅԱՆ ՄԵԹՈԴՈԼՈԳԻԱ:

Արտադրության գործունեության հետ կապված դասակարգման ձեւավորում, մի քանի տեսակի ռիսկեր կարող են առանձնանալ.

- Կազմակերպչական ռիսկերը ռիսկեր են, որոնք կապված են ընկերության կառավարման սխալների, նրա աշխատողների հետ. Ներքին հսկողության համակարգի խնդիրները, վատ զարգացած աշխատանքի կանոնները, այսինքն, ընկերության աշխատանքի ներքին կազմակերպման հետ կապված ռիսկերը:

- Շուկայական ռիսկերը տնտեսական իրավիճակի անկայունության հետ կապված ռիսկերը են. Ապրանքների գնի փոփոխության պատճառով ֆինանսական վնասների ռիսկը, ապրանքների գնի փոփոխության, արտարժույթի ռիսկի ռիսկի նվազեցման ռիսկը եւ այլն:

- Վարկային ռիսկերն այն ռիսկն են, որ գործընկերությունը ժամանակին չի կատարել իր պարտավորությունները: Այս ռիսկերը առկա են ինչպես բանկերից (վարկի վերադարձի ռիսկը) եւ արժեթղթերի շուկայում գործող դեբիտորական պարտքեր եւ կազմակերպություններ:

- Իրավական ռիսկերը վնասների ռիսկերը են, որոնք կապված են այն փաստի հետ, որ օրենսդրությունը կամ ընդհանրապես հաշվի չի առնվել, կամ փոխվել է գործարքի ժամանակահատվածում. Տարբեր երկրների օրենսդրությանը չկատարելու ռիսկը. Փաստաթղթերի սխալ կազմված փաստաթղթի ռիսկը, որի արդյունքում գործընկերությունը չպետք է համապատասխանի պայմանագրի պայմաններին եւ այլն:

- Տեխնիկական եւ արտադրական ռիսկերը `շրջակա միջավայրին վնաս պատճառելու ռիսկ (շրջակա միջավայրի ռիսկ); Վթարների, հրդեհների, խափանումների ռիսկը. Օբեկտի գործառույթը խաթարելու ռիսկը `նախագծման եւ տեղադրման մեջ սխալների պատճառով, մի շարք շինարարական ռիսկեր եւ այլն:

Վերը նշված դասակարգումներից բացի, ռիսկերը կարող են դասակարգվել հետեւանքներով.

- Թույլատրելի ռիսկը լուծման ռիսկն է, որի արդյունքում ձեռնարկությունը բախվում է շահույթի կորստի: Այս գոտու շրջանակներում ձեռնարկատիրական գործունեությունը պահպանում է իր տնտեսական իրագործելիությունը, այսինքն: Կորուստներ են առաջանում, բայց դրանք չեն գերազանցում ակնկալվող շահույթի չափը:

- Կրիտիկական ռիսկը ռիսկ է, որում ձեռնարկությունը սպառնում է եկամուտների կորստին. Նրանք: Կրիտիկական ռիսկի գոտին բնութագրվում է կորուստների ռիսկով, որոնք ակնհայտորեն գերազանցում են ակնկալվող շահույթը, եւ ծայրահեղ դեպքում կարող է հանգեցնել նախագծի ձեռնարկության կողմից ներդրված բոլոր միջոցների կորստի:

- Աղետալի ռիսկ `ռիսկը, որում տեղի է ունենում ձեռնարկության անվճարունակությունը: Կորուստները կարող են հասնել ձեռնարկության գույքի վիճակի հավասար արժեքների: Նաեւ այս խումբը ներառում է ցանկացած ռիսկ, որը կապված է մարդկանց կյանքի ուղղակի վտանգի կամ շրջակա միջավայրի աղետների առաջացման հետ:

Ընկերության գործունեության առանձնահատկությունից կախված են ռիսկերի մեծ թվով եւ դասակարգում: Առանձնապես դասակարգված.

- Ներդրումային ռիսկերը

- Ռիսկերը անշարժ գույքի շուկայում

- Արժեթղթերի շուկայում ռիսկերը եւ այլն: