Daň z nehnuteľnosti predstavuje zber, ktorú je povinný platiť každý podnik, ako aj fyzická osoba vlastniaca majetok. Poďme študovať nuansy vedenia týchto udalostí z praktického hľadiska.

Organizácie, ktoré vlastnia dlhodobý majetok, ktorý je uznaný ako predmet zdanenia, sú povinné podať priznanie. Toto je podrobne uvedené v rámci daňového poriadku Ruskej federácie v čl. , .

Organizácie, ktoré vlastnia dlhodobý majetok, ktorý je uznaný ako predmet zdanenia, sú povinné podať priznanie. Toto je podrobne uvedené v rámci daňového poriadku Ruskej federácie v čl. , .

Ktoré dlhodobé aktíva sú predmetom zdanenia sú uvedené v čl. 374 Daňový poriadok Ruskej federácie. Ak popíšeme kľúčové znaky organizácií vo vzťahu k výpočtu dane z nehnuteľností, sú premietnuté do čl. a Daňový poriadok Ruskej federácie.

Ak spoločnosť nedisponuje dlhodobým majetkom, ktorý by mohol byť uznaný za predmet zdanenia, nie je potrebné podávať nové priznanie. V tejto situácii je dôležité nezamieňať si to s prípadmi, keď v rámci priznania nie je splatná daň, pretože všetok dlhodobý majetok vyžadujúci zaplatenie poplatku je plne predmetom odpisov alebo používania za zvýhodnených podmienok.

Povinnosť podať majetkové priznanie v tomto prípade zostáva, hoci bude nulová. Toto je uvedené v listoch Federálnej daňovej služby zo dňa 2.8.2010 č. 3-3-05/128.

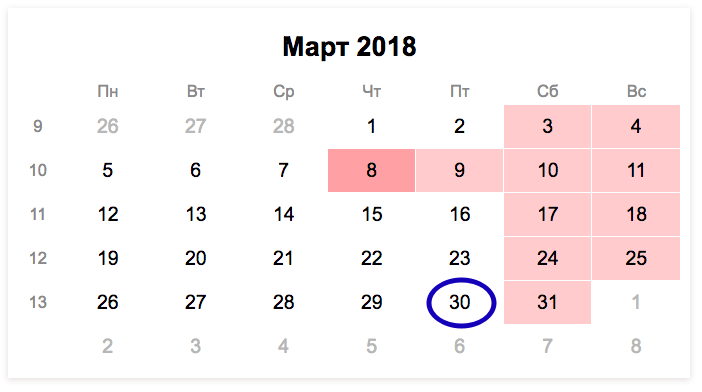

Termíny a termíny podávania priznaní organizáciami v súvislosti s touto daňovou povinnosťou zostávajú nezmenené. Takéto obdobie - 30. marca nasledujúceho roku, ktorý je podrobne premietnutý v čl. 386 Daňový poriadok Ruskej federácie, odsek 3.

Ak lehota na poskytnutie pripadne na víkend alebo sviatok, konečným dátumom sa stane prvý pracovný deň po tejto udalosti (článok 6.1 daňového poriadku Ruskej federácie, odsek 7). Na základe výsledkov činnosti za rok 2017 malo k podaniu priznania dôjsť najneskôr 30.3.2018.

Papierové alebo elektronické

Všeobecným pravidlom je, že doklad o dani z nehnuteľnosti za rok 2017 je možné poskytnúť v papierovej alebo elektronickej forme. Jednoznačne o tom svedčí ustanovenie čl. 80 Daňového poriadku Ruskej federácie, odsek 3. Elektronická forma podávania ND teda pôsobí ako povinná pre nasledujúce predmety:

- daňovníci, ktorí zamestnávajú viac ako 100 osôb (za predchádzajúce ročné obdobie);

- novovzniknuté spoločnosti (vrátane tých, ktoré vznikli po reorganizácii), počet zamestnancov, v ktorých je viac ako 100 ľudí.

V ostatných prípadoch si vystačíte s klasickým papierovým vyhlásením, ktoré vyplníte ručne bežným atramentom. Nesprávne informácie, preklepy a iné nedostatky sú neprijateľné.

Vykazovacie a zdaňovacie obdobia

Vykazovacie obdobie sa meria podľa kalendárneho roka, t. j. obdobie roku 2017 trvalo od 1. 1. 2017 do 31. 12. 2017 a nové vykazované obdobie začalo od 1. 1. 2018. Zdaňovacie obdobia sa počítajú v lehotách ustanovených daňovými predpismi.

Vykazovacie obdobie sa meria podľa kalendárneho roka, t. j. obdobie roku 2017 trvalo od 1. 1. 2017 do 31. 12. 2017 a nové vykazované obdobie začalo od 1. 1. 2018. Zdaňovacie obdobia sa počítajú v lehotách ustanovených daňovými predpismi.

Vo vzťahu k daňovému poplatku a vkladu nehnuteľnosti trvá od 30.03.2017 (dátum splatnosti poplatku za rok 2016) do 30.03.2018 (dátum zaplatenia poplatku za rok 2017) . Hrajú sa obe obdobia dôležitú úlohu v rámci účtovných a zúčtovacích činností.

Postup plnenia

Postupy, pri ktorých sa vypĺňa dokumentácia, sú schválené nariadeniami Federálnej daňovej služby Ruska zo dňa 31. marca 2017 č. ММВ-7-21/271@. Rovnaká legislatívna norma viedla k zavedeniu tlačiva priznania. V rámci Prílohy č. 3 k tejto objednávke je uvedený súbor informácií o zložení dokumentu, všeobecných požiadavkách na zadávanie informácií do neho, ako aj o štandardoch zadávania údajov na titulnú stranu a rubriky.

Všeobecné požiadavky na vyplnenie ND pre NI sú nasledovné: nasledujúce aspekty:

- všetky nákladové parametre sa odrážajú výlučne v celých rubľových jednotkách, ak sa objaví hodnota nižšia ako 50 kopejok, vyradia sa a 50 kopejok. a vyššie podliehajú zaokrúhľovaniu na najbližší celý rubeľ;

- strany majú priebežné číslovanie od samého začiatku, teda priamo od titulnej strany;

- Je neprijateľné opravovať chybné informácie pomocou korektora;

- Je prísne zakázané používať obojstrannú tlač papierov na papier;

- Nie je dovolené pripevňovať listy papiera, čo môže spôsobiť poškodenie média typu papiera;

- Je neprijateľné používať atrament iných farieb ako čierna, fialová a modrá;

- vypĺňanie textových častí a polí dokumentácie sa vykonáva pomocou veľkých tlačených znakov;

- zadávanie informácií do polí s hodnotami textu, čísel a kódov sa vykonáva zľava doprava, počnúc prvým zoznámením;

- v procese vypĺňania papiera na počítačovom zariadení sú hodnoty takýchto indikátorov zosúladené so správnou známosťou;

- pri príprave správ pomocou softvéru, pri tlači na tlačiarni je povolené nemať rámček pre znaky a pomlčky, ak zostanú prázdne;

- zároveň by sa ich umiestnenie a rozmery nemali meniť;

- tlač ikonických prvkov by sa mala vykonávať pomocou písma Courier New veľkosti 16-18 pt.

Podrobnejšie vysvetlenia k týmto bodom sú uvedené v prílohe č. 3.

Zloženie a všeobecné požiadavky na náplň

Jedzte niekoľko požadovaných sekcií a listov ktoré sa týkajú tohto dokumentu:

- List 01– prvok title, ktorý obsahuje iba všeobecné informačné informácie.

- Sekcia 1 odráža výšku daňového odpočtu, ktorý je splatný do rozpočtu.

- Sekcia 2 prispieva k určovaniu parametra základu dane a následným vyrovnávacím opatreniam týkajúcim sa výšky daňových odpočtov na majetku ruských a zahraničných organizácií, ktoré vykonávajú svoju činnosť v Ruskej federácii.

- Časť 2.1 znamená poskytovanie informácií o nehnuteľných predmetoch, ktoré podliehajú daniam, na základe parametra priemerných ročných nákladov.

- Časť 3 ide o výpočet výšky dane za NP z nehnuteľnosti, pre ktorú je určený parameter katastrálnej hodnoty.

Všetky tieto časti musia byť vyplnené správne a dôsledne.

Kde predložiť dokument

Dokument sa predkladá Federálnej daňovej službe v mieste, kde sa nachádza samotná organizácia. Ak sa samostatné pobočky alebo samotná nehnuteľnosť nachádzajú na území iného regiónu, hlásenie sa podáva na mieste:

- divízie, ak majú firmy vlastnú súvahu;

- každý jednotlivý objekt, ak je mimo jurisdikcie ústredia.

Výnimočný prípad umožňuje spoločnosti predložiť len jeden papier na svojom mieste v prípade oddelených divízií so samostatnými súvahami a vzdialených nehnuteľností.

Ďalšie veci na zváženie

Je to kritické súlad so základnými normami, nuansami a požiadavkami:

- spoločnosť by nemala súvisieť s kategóriou najväčších organizácií;

- daň sa odvádza len do rozpočtu subjektu;

- daň z nehnuteľností podlieha výpočtu len na základe účtovnej hodnoty;

- Daňový úrad umožňuje súhlas s podávaním hlásení v mieste sídla spoločnosti;

- vyhlásenie je možné zaslať v papierovej alebo elektronickej forme.

Všetky tieto body sú dôležité a umožňujú organizácii cítiť sa sebaisto.

Ukážka vyplnenia dokumentu

Pri pohľade na vzorku by ste mali venovať pozornosť každému bodu tohto dokumentu.

- Titulná strana: Hodnota prideleného kódu sa zadá do poľa kontrolného bodu. Ďalej je uvedený úplný názov organizácie so zoznamom kontaktných údajov. Ak zostanú voľné bunky, na ich miesto sa umiestnia pomlčky.

- Sekcia 1: Zobrazuje presnú sumu dane, ktorá je splatná, ako aj BCC zodpovedajúcu platobnej udalosti.

- Sekcia 2: v ňom sa platiteľ zaväzuje uvádzať informácie a podklady pre zúčtovacie transakcie o priemernej ročnej cene predmetov za zdaňovacie obdobie vrátane prvkov spadajúcich do zvýhodnených podmienok. Sekcia obsahuje veľké množstvo riadkov, ktoré je tiež potrebné vyplniť v súlade s normami platnej legislatívy.

- Časť 3: ide o vykonávanie zúčtovacích činností vo vzťahu k dani z nehnuteľností na základe katastrálnej hodnoty. Na pravej strane je zobrazená kódová hodnota nehnuteľnosti určená podľa Prílohy č. 5 k postupu vypĺňania. Následne zostáva zabezpečiť vyplnenie polí požadovaných pre číslo katastra a zodpovedajúcu hodnotu objektu.

Vzorový formulár je pri dodržaní všetkých dohodnutých pravidiel celkom jednoduchý.

Požiadavka na krmivo pre špeciálne režimy

Ak firma pri svojej činnosti uplatňuje nejaký osobitný režim, je aj tak povinná podať priznanie, aj keď jej výška dane bude nulová alebo nízka. Podanie sa vykonáva v súlade s všeobecné pravidlá a predpisy, na základe platnej legislatívy.

Ak sa pri vypĺňaní vyskytnú nejaké otázky, organizácia má právo kontaktovať Federálnu daňovú službu a požiadať ich o zamestnancov, aby vyriešila vznikajúce problémy a ťažkosti.

Daňové priznanie k dani z nehnuteľností je teda najdôležitejším dokumentom, ktorý umožňuje kompetentné a racionálne uhrádzanie tohto druhu poplatku. Kompetentný prístup k jeho príprave zaručuje absenciu problémov so zákonom a včasnú úhradu všetkých existujúcich záväzkov.

Výpočet dane v 1C je uvedený nižšie.

Výpočet dane z nehnuteľností vždy vyvoláva veľa otázok medzi účtovníkmi, pretože má veľa odtieňov. Ktoré predmety sa zdaňujú priemernou ročnou hodnotou a ktoré podliehajú zdaneniu katastrálnou hodnotou, ako vypočítať daň a vykázať ju? Všetky tieto otázky sú zahrnuté v našom článku.

Kto platí daň z nehnuteľnosti

Daňový poriadok Ruskej federácie zaväzuje všetky organizácie, ktoré majú majetok uznaný za predmet zdanenia, platiť daň z majetku (článok 1, článok 373 daňového poriadku Ruskej federácie). Patria sem ruské a zahraničné spoločnosti so zastúpením alebo bez zastúpenia v Ruskej federácii, ktoré tu však vlastnia majetok.

Spoločnosti, ktoré fungujú v rámci zjednodušeného daňového systému, musia platiť aj daň z nehnuteľnosti. Pravda, nie vždy. Hovoríme len o tých situáciách, keď zjednodušená spoločnosť vlastní nehnuteľnosti, ktorých základ dane je určený ako ich katastrálna hodnota. Zároveň vo vzťahu k majetku, pre ktorý je základ dane určený ako priemerná ročná hodnota, nie je potrebné platiť daň (článok 2 článku 346.11 daňového poriadku Ruskej federácie).

Ak je katastrálna hodnota stavby určená, ale vo vzťahu ku konkrétnemu priestoru nie je uvedená, tak základ dane vo vzťahu k objektu sa určí ako podiel z katastrálnej hodnoty stavby, v ktorej sa nachádza, zodpovedajúci do plochy areálu v celkovej ploche budovy.

Navyše, ak konkrétna stavba nie je zahrnutá v uvedenom zozname, potom sa základ dane určí ako priemerná ročná hodnota nehnuteľnosti. Potvrdzuje to Ministerstvo financií Ruskej federácie (list zo 17. júna 2015 č. 03-05-05-01/35000).

Treba si uvedomiť, že katastrálna hodnota nehnuteľností sa môže v priebehu kalendárneho roka meniť. Faktom je, že v období medzi prácami na štátnom katastrálnom oceňovaní sú možné zmeny trhových podmienok a metodických prístupov k určovaniu katastrálnej hodnoty.

Okrem toho základom pre revíziu výsledkov katastrálneho ocenenia je nedôveryhodnosť informácií o nehnuteľnosti použitých pri určovaní jej katastrálnej hodnoty. To môže spôsobiť zmenu katastrálnej hodnoty posudzovanej nehnuteľnosti smerom nadol aj nahor.

Federálny zákon č. 135-FZ z 29. júla 1998 stanovuje, že v prípade nesúhlasu s výsledkami katastrálnych hodnôt je možné ich napadnúť. Môžu to urobiť firmy aj úrady.

Od akého momentu musí daňovník uplatniť zmenenú katastrálnu hodnotu nehnuteľnosti? Ak dôjde k oprave uvedenej hodnoty z dôvodu zistenej chyby, novú hodnotu možno uplatniť od zdaňovacieho obdobia, v ktorom bola uplatnená chybne určená katastrálna hodnota.

Ak došlo k zmene tohto ukazovateľa v súvislosti s rozhodnutím príslušnej komisie alebo súdnym úkonom, je potrebné brať do úvahy aktualizovanú hodnotu katastra počnúc zdaňovacím obdobím, v ktorom bola podaná žiadosť o prehodnotenie katastrálneho operátu, nie však skôr ako je dátum zápisu do Jednotného štátneho registra nehnuteľností v katastrálnej hodnote, ktorý bol predmetom sporu.

Lehoty na zaplatenie dane z nehnuteľnosti

Zdaňovacím obdobím je kalendárny rok. Vykazovacími obdobiami sú prvý štvrťrok, šesť mesiacov a deväť mesiacov kalendárneho roka. Hoci ide o regionálnu daň, subjekty nemajú právo stanoviť si vlastné účtovné obdobia odlišné od tých, ktoré sú uvedené v daňovom poriadku. Sadzbu dane z nehnuteľností stanovujú krajské úrady. Nesmie však prekročiť 2,2 percenta.

Lehoty na zaplatenie dane z nehnuteľností pre organizácie sú nasledovné:

- do 30. apríla—Q1;

- do 30. júla - pol roka;

- do 30. októbra – 9 mesiacov;

- do 30. januára – jeden rok.

Hlásenie dane z nehnuteľností

Ak má spoločnosť majetok, ktorý podlieha dani, je povinná to nahlásiť Federálnej daňovej službe. Formulár KND 1152026 - Daňové priznanie k dani z nehnuteľností (Nariadenie Federálnej daňovej služby z 5. novembra 2013 č. ММВ-7-11/478@). Hlásenie o dani z nehnuteľností je potrebné podať aj vtedy, ak bol všetok dlhodobý majetok odpísaný (list Federálnej daňovej služby Ruskej federácie zo dňa 2. 8. 2010 č. 3-3-05/128). Výnimkou je nulové vyhlásenie, ktoré nie je potrebné predkladať (list Ministerstva financií Ruskej federácie z 28. februára 2013 č. 03-02-08/5904).

Organizácie podávajú priznanie až na konci roka. Termín - najneskôr do 30. marca roku nasledujúceho po uplynutí zdaňovacieho obdobia (článok 3 článku 386 daňového poriadku Ruskej federácie). Spoločnosti sú povinné štvrťročne poskytovať inšpekcii výpočet preddavkov na daň z nehnuteľností. Toto sa musí vykonať najneskôr do 30 kalendárnych dní od dátumu skončenia príslušného vykazovaného obdobia.

Pri príprave titulnej strany výkazu v roku 2017 je potrebné venovať pozornosť vyplneniu poľa „Kód druhu ekonomickej činnosti podľa klasifikátora OKVED“. Postup pri vypĺňaní výkazov vyžaduje v tomto riadku uviesť kód druhu ekonomickej činnosti podľa klasifikátora OKVED v súlade s celoruským klasifikátorom druhov ekonomických činností (OKVED) OK 029-2001. Tento klasifikátor je však od 1.1.2017 neplatný. Faktom je, že nariadením Rosstandartu zo dňa 31.01.2014 č. 14. nadobudol účinnosť OKVED2, ktorý sa vzťahuje na právne vzťahy, ktoré vznikli od 1. januára 2014 s ustanovením prechodného obdobia do 1. januára 2017. . Napriek tomu nedošlo k žiadnym úpravám postupu pri vypĺňaní daňových hlásení z majetku.

Preto vzniká otázka: aké kódy je potrebné uviesť pri predkladaní aktualizovaných daňových prehľadov za predchádzajúce vykazovacie (daňové) obdobia v roku 2017 - podľa celoruského klasifikátora druhov ekonomických činností OK 029-2001 alebo OKVED2?

Webináre pre účtovníkov v Kontur.School: zmeny v legislatíve, vlastnosti účtovníctva a daňového účtovníctva, výkazníctvo, mzdy a personalistika, hotovostné operácie.

Výška preddavku na daň z nehnuteľností za každý štvrťrok sa premietne do osobitného výpočtu dane. Na akom formulári a do akého dátumu treba podať? Pozrime sa na príklad a uvedieme tabuľku s termínmi na predloženie výpočtov v roku 2018.

Štvrťročné správy o majetku

Pre štvrťročné vykazovanie dane z nehnuteľností sa poskytuje formulár na výpočet zálohovej platby schválený nariadením Federálnej daňovej služby Ruska zo dňa 31. marca 2017 č. ММВ-7-21/271@.

Výpočet pozostáva z:

- Titulná strana;

- Oddiel 1 „Výška dane splatnej do rozpočtu“;

- Oddiel 2 „Určenie základu dane a výpočet výšky dane vo vzťahu k zdaniteľnému majetku ruských organizácií a zahraničných organizácií pôsobiacich v Ruskej federácii prostredníctvom stálych zastúpení“;

- Časť 2.1 „Informácie o nehnuteľných veciach zdaňovaných priemernými ročnými nákladmi“;

- Tretí oddiel Výpočet výšky dane za zdaňovacie obdobie z nehnuteľnosti, ktorej základ dane sa zisťuje ako katastrálna hodnota.

Ale (výpočet) nie je užitočný pre všetky organizácie.

Faktom je, že vnútroročné „majetkové“ prepočty sú povinné len vtedy, ak krajské úrady takýto systém ustanovili vo svojich právnych predpisoch. Absencia zmienky o sledovaných obdobiach v regionálnom zákone zbavuje organizáciu potreby predkladať výpočty. Preto si ešte predtým, ako sa pustíte do výpočtu, pozrite do krajského zákona o dani z nehnuteľnosti.

Mali by tak urobiť aj tie spoločnosti, ktoré sú si vedomé štvrťročnej „majetkovej“ povinnosti, ale už dlhší čas neaktualizujú nuansy regionálnej legislatívy. Je pravdepodobné, že sa tam objavili nové informácie, ktoré by mohli ovplyvniť výšku štvrťročnej zálohy „na majetok“. Veď po zrušení spolkovej dávky na hnuteľný majetok dostali kraje právo zriaďovať dávky na hnuteľný majetok. Musia zabezpečiť všetky nuansy v regionálnych právnych predpisoch týkajúcich sa „vlastníctva“.

Od 1. 1. 2018 je hnuteľný majetok III. a nasledujúcich odpisových skupín (t. j. s dobou použiteľnosti dlhšou ako 3 roky), ktorý bol zaevidovaný 1. 1. 2013, oslobodený len v prípade, ak je zodpovedajúca dávka ustanovená zložkou subjekt Ruskej federácie (odsek 1 článok 381.1 daňového poriadku Ruskej federácie).

Ak takáto výhoda nebude stanovená, bude potrebné zaplatiť daň z nehnuteľnosti z tejto hnuteľnej veci. V akej sadzbe - regionálny zákon určí, ale v každom prípade - nie vyššiu ako 1,1% v roku 2018 (článok 3.3 článku 380 daňového poriadku Ruskej federácie v znení neskorších predpisov, platný od 1.1.2018).

DÔLEŽITÉ! Nenechajte sa zmiasť – musíte podať nie štvrťročné priznanie k dani z nehnuteľnosti, ale preddavok. Lehota na jeho predloženie je najneskôr 30 dní od konca štvrťroka (článok 2 článku 386 daňového poriadku Ruskej federácie).

Výpočty preddavkov na daň z nehnuteľnosti v roku 2018 sú splatné v týchto termínoch:

- za 1. štvrťrok 2018 – 05.03.2018 (vrátane prevodu);

- polrok 2018 – 30.07.2018;

- 9 mesiacov 2018 – 30.10.2018.

Prečítajte si tiež Čo napísať do stĺpca „Účel platby“.

Miesto a termín platby: dodržujeme pravidlá

Príklad vám pomôže pochopiť tieto otázky:

Na konci 1. štvrťroka 2018 spoločnosti Tango LLC, Reserve LLC a Concern TTM PJSC predložili štvrťročné zúčtovanie zálohových platieb za „nehnuteľnosť“:

- Tango LLC - odoslala 17. apríla 2018 štyri papierové kalkulácie (za materskú spoločnosť a tri pobočky);

- LLC "Rezerva" - nahlásené 15. mája 2018 na zálohu "nehnuteľnosť" jednou platbou v elektronickej forme;

- Koncern PJSC vypracoval 9 výpočtov a odovzdal ich dňa 19. apríla 2018 INFS v mieste registrácie ústredia a každej samostatnej majetkovo pridelenej divízie.

Informácie o spoločnostiach sú uvedené v tabuľke:

|

názov |

Priemerný počet zamestnancov za rok 2017, | Počet samostatných divízií s majetkom, ktoré majú samostatnú súvahu | Ďalšie informácie | |

| V rámci regiónu, kde je registrovaná materská spoločnosť | Mimo regiónu | |||

| Tango LLC | 2 | 1 | Začiatok prevádzky ─ marec 2018 (počet zamestnancov - 101 osôb) | |

| LLC "rezerva" | 12 | - | - | mikropodnik |

| PJSC "Concern TTM" | 1 399 | 5 | 3 | Najväčší platiteľ dane od roku 2018 |

Všetky spoločnosti urobili chyby pri predkladaní výpočtov dane z nehnuteľností:

- Tango LLC informovala na papieri, hoci priemerný počet zamestnancov presiahol 100 ľudí. (článok 3 článku 80 daňového poriadku Ruskej federácie). Pre novovzniknutú spoločnosť sa tento ukazovateľ berie v čase začatia činnosti.

- Pre Reserve LLC sa papierový výpočet nemohol stať dôvodom na pokutu - so zamestnancami maximálne 100 ľudí. má prístup k obom spôsobom podania výkazu (elektronickému aj papierovému). Výpočet bol však predložený neskoro (neskôr ako dátum stanovený v článku 386 ods. 2 daňového poriadku Ruskej federácie - 30 kalendárnych dní po vykazovanom štvrťroku).

- PJSC Concern TTM, namiesto 9 vyrovnaní rôznym inšpektorom Federálnej daňovej služby, je povinný predložiť inšpekcii jedno vyrovnanie pre najväčších daňovníkov (odsek 1 článku 386 daňového poriadku Ruskej federácie).

Okrem toho mala spoločnosť Tango LLC možnosť zjednodušiť postupy vykazovania znížením počtu predložených výpočtov pre samostatné divízie nachádzajúce sa v rovnakom regióne (list Federálnej daňovej služby z 13. septembra 2017 č. BS-4-21/18242@) . Potreba predkladania viacerých výpočtov týmto spoločnostiam odpadá, ak sa pred začiatkom zdaňovacieho obdobia s daňovými úradmi dohodne možnosť predloženia jednej „majetkovej“ kalkulácie a určí sa príjemca jej prijatia.

Ako vidíte, pri predkladaní výpočtov dane z nehnuteľností v roku 2018 musíte dodržiavať niekoľko dôležitých nuancií: termíny, miesto a formát podania.

Vyhlásenie o dani z nehnuteľností je hlavnou formou fiškálneho výkazníctva, ktoré musia všetky organizácie, ktoré platia daň z nehnuteľností, predložiť Federálnej daňovej službe. V tomto článku budeme hovoriť o vlastnostiach zostavovania a podávania daňového priznania k dani z nehnuteľností organizácií.

Všeobecné ustanovenia

Povinnosť platiť daň z nehnuteľnosti majú všetky organizácie, ktorých súvahy zahŕňajú zdaniteľný majetok. Táto fiškálna povinnosť sa týka regionálnych odvodov. To znamená, že konkrétnu sadzbu dane a frekvenciu platenia upravujú orgány subjektu. Krajské úrady schvaľujú termíny na podanie priznania k dani z nehnuteľností.

Regionálne výkonné orgány majú tiež právo doplniť alebo znížiť zoznam výhod (nezdaniteľný majetok), poskytnúť ďalšie privilégiá a úľavy pre určité kategórie daňovníkov.

Daňové priznanie k dani z nehnuteľností: hlavné kritériá na zostavenie

|

Kritérium |

Vysvetlenia |

|

Súčasný formulár vyhlásenia bol schválený nariadením Federálnej daňovej služby zo dňa 31. marca 2017 č. ММВ-7-21/271@ (KND 1152026). Pri príprave správ za rok 2017 sa mal použiť nový formulár. |

|

|

Kto podáva daňové priznanie k dani z nehnuteľnosti? |

Všetky právnické osoby, ktoré majú vo svojej súvahe zdaniteľný majetok. Všimnite si, že medzi takéto predmety v poslednej dobe patria nielen nehnuteľnosti, ale aj hnuteľný majetok. |

|

Lehota na podanie daňového priznania k dani z nehnuteľnosti |

Za rok 2018 je termín podávania prehľadov 4. 1. 2019, keďže 30. 3. 2019 pripadá na deň pracovného voľna (sobota). Ak región poskytuje zálohové platby, organizácia bude musieť predkladať priebežné platby (štvrťročne, mesačne) v závislosti od noriem regionálnej legislatívy. |

|

Formát prehľadu |

Ak bol priemerný počet zamestnancov spoločnosti za posledný kalendárny rok 100 alebo viac ľudí, potom bude musieť byť správa zaslaná Federálnej daňovej službe elektronicky. Podobná podmienka platí pre novovzniknuté organizácie s viac ako 100 zamestnancami. Iné podniky a firmy majú právo nezávisle určiť formát správy: na papieri alebo elektronicky. Je potrebné poznamenať, že na podanie správy je vhodnejší elektronický formát. |

Štruktúra správy

Aktuálne tlačivo daňového priznania k dani z nehnuteľností je k dispozícii v nasledujúcom formáte:

- Hárok 01 - titulná strana, obsahuje základné údaje o daňovníkovi.

- Oddiel 1 - informuje o výške vypočítanej daňovej povinnosti podliehajúcej odvodu do rozpočtu.

- Oddiel 2 obsahuje základný výpočet základu dane pre ruské a zahraničné organizácie pôsobiace prostredníctvom stálych zastúpení v Ruskej federácii.

- Časť 2.1 - vyplní sa, ak spoločnosť vlastní majetok, z ktorého sa daň vypočítava v priemernej ročnej hodnote.

- Oddiel 3 - výpočet základu dane z nehnuteľností, z ktorých sa daň vypočítava na základe katastrálnej hodnoty.

Tlačivo priznania k dani z nehnuteľnosti si môžete stiahnuť na konci článku.

Dôležité požiadavky na podávanie správ

Základné pravidlá a postup vypĺňania sú uvedené v prílohe č. 3 vyhlášky Federálnej daňovej služby zo dňa 31. marca 2017 č. ММВ-7-21/271@. Dovoľte nám zdôrazniť kľúčové požiadavky na zostavenie dokumentu o správe:

- uveďte ukazovatele nákladov v celých rubľoch, sumy menšie ako 50 kopeckov sa vyradia, viac ako 50 kopeckov sa zaokrúhli na najbližší rubeľ;

- Správa je číslovaná priebežne, začínajúc od titulnej strany (list 01);

- oprava chýb, prečiarknutia, škvŕn a použitie opravných prostriedkov je neprijateľné;

- tlač správy na obe strany jedného listu je neprijateľná;

- pri ručnom zostavovaní správy je povolené zadávať informácie modrým, fialovým alebo čiernym atramentom;

- Zadajte meno a adresu veľkými paličkovým písmom;

- Zadajte číselné hodnoty zľava doprava, počnúc prvou bunkou.

Pri vypĺňaní výkazov na počítači zadávajte čísla rovnakým spôsobom, ale zarovnajte ich na pravú stranu, teda do poslednej bunky. Do prázdnych políčok nemusíte vkladať pomlčky.

Postup plnenia

Návod na vyplnenie daňového priznania krok za krokom.

Krok č. 1. Titulná strana

Tu uveďte všetky požadované informácie od nahlasujúcej organizácie. V hornej časti hárka zadajte svoje daňové identifikačné číslo a kontrolný bod a potom postupne uveďte:

- Číslo opravy. Ak sa hlásenie odosiela prvýkrát, zadajte „0--“, pre následné opravy uveďte „1--“ a tak ďalej chronologicky.

- Zadajte zdaňovacie obdobie „34“ a potom zadajte rok vykazovania.

- Zadajte údaje o správcovi dane, ktorému sa podáva vyhlásenie (kód).

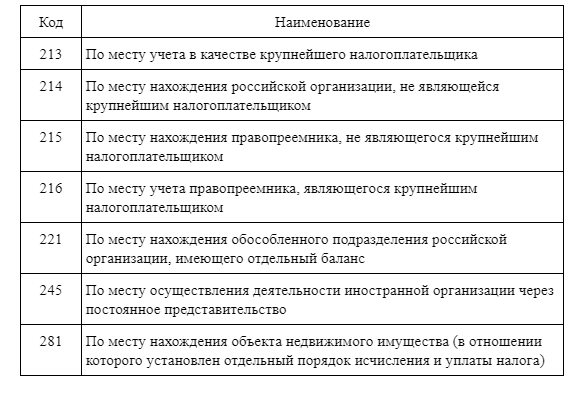

- Uveďte kód spoločnosti na jej mieste:

Vo väčšine prípadov sa zadáva kód „214“.

- Teraz si zapíšte celé meno právnickej osoby, kontaktné telefónne číslo a informácie o vedúcej podniku alebo oprávnenej osobe zodpovednej za podávanie správ.

Pravá dolná časť titulnej strany zostáva prázdna. Túto časť stránky vypĺňa inšpektor Federálnej daňovej služby pri prijímaní daňového priznania.

Krok č. 2. Prejdite na časť 3

Ak spoločnosť vlastní majetok, ktorého hodnota sa vypočítava na základe katastrálnej hodnoty, potom je potrebné vyplniť oddiel 3 priznania.

Katastrálna hodnota sa určuje k 1. januáru sledovaného obdobia (roku). Ak sa v priebehu kalendárneho roka zmenila hodnota podľa katastra, tak tieto zmeny by sa pri výpočte dane nemali brať do úvahy.

Ak nie je určená katastrálna hodnota časti (podielu) objektu, mala by sa vypočítať priamo úmerne na základe plochy podielu a celkovej plochy objektu.

Krok č. 3: Sekcie 2

Jedna správa môže obsahovať niekoľko častí 2, môže to byť spôsobené nasledujúcimi faktormi:

- objekty majú rôzne kódy OKTMO;

- majetok sa zdaňuje rôznymi sadzbami;

- Na základňu sa vzťahuje niekoľko výhod;

- objekty majú rôzne kódy vlastností.

Uvedie sa priemerná ročná hodnota zdaniteľných predmetov na základe zostatkovej ceny predmetov k 1. dňu každého mesiaca vykazovaného obdobia (riadky 010-140, stĺpec 3). Vypočítajte konečný výpočet priemerných ročných nákladov pomocou aritmetického priemeru pre tieto polia.

Krok č. 4: Časť 2.1

Táto časť poskytuje informácie o zdaniteľnom majetku, z ktorého sa daň vypočítava na základe jeho priemernej ročnej hodnoty.

Tu uveďte:

- číslo katastra nehnuteľnosti, ak je k dispozícii;

- podmienené číslo v súlade s Jednotným štátnym registrom nehnuteľností;

- súpisné číslo, ak predmetu nehnuteľnosti nie je pridelené katastrálne alebo podmienené číslo;

- kód OKOF v súlade s celoruskými klasifikátormi;

- zostatková cena majetku k 31.12.

Upozorňujeme, že ak bol majetok vyradený pred koncom vykazovaného obdobia, informácie o ňom by nemali byť zahrnuté v časti 2.1.

Krok #5: Časť 1

Na tomto hárku uveďte výšku dane, ktorá sa má zaplatiť do rozpočtu.

Ak sú v regióne stanovené zálohové platby, v tejto časti by sa mali zohľadniť už zaplatené tranže.

Ak suma preddavkov presiahla celkovú výšku daňovej povinnosti, vloží sa do riadku 030 pomlčka. A preplatený rozdiel sa prejaví v riadku 040.

Organizácie, ktoré platia daň z nehnuteľností, musia podávať správy Federálnej daňovej službe o výsledkoch vykazovaných období, ako aj o výsledkoch roka (článok 386 daňového poriadku Ruskej federácie).

Daň z nehnuteľností: nahlásenie v roku 2017

Na základe výsledkov vykazovaných období musia organizácie predložiť výpočty zálohových platieb (príloha č. 4 k vyhláške Federálnej daňovej služby Ruska zo dňa 24. novembra 2011 č. ММВ-7-11/895). A na konci roka - vyhlásenie.

Mimochodom, daňová služba schválila nové formy priznania a výpočtu (nariadenie Federálnej daňovej služby z 31. marca 2017 č. ММВ-7-21/271@). Priznanie na novom tlačive je potrebné podať na základe výsledkov roku 2017 a výpočet – na základe výsledkov prvého štvrťroka 2018. Aktualizovaný výpočet je však možné použiť už teraz (list Federálnej daňovej služby zo 14. apríla 2017 č. BS-4-21/7139@).

Zdaňovacie obdobie pre daň z nehnuteľnosti

Zdaňovacím obdobím pre daň z majetku právnických osôb je kalendárny rok (článok 1, článok 379 daňového poriadku Ruskej federácie).

Vykazovacie obdobie pre daň z nehnuteľností

Vykazovacie obdobia pre daň z nehnuteľností závisia od toho, na základe akej hodnoty majetku organizácie sa daň vypočítava:

Ktoré vykazovacie obdobie pre daň z nehnuteľností by sa malo uviesť vo výkaze?

Vzhľadom na skutočnosť, že organizácia môže mať majetok, z ktorého sa daň vypočítava na základe priemernej ročnej hodnoty aj katastrálnej hodnoty, majú účtovníci otázku: aké vykazovacie obdobie by sa malo uviesť pri výpočte? Takýto majetok má totiž rozdielne vykazovacie obdobia a postup pri vypĺňaní aktuálneho kalkulačného formulára zahŕňa uvedenie vykazovacích období len pre majetok zdaňovaný na základe priemernej ročnej hodnoty (1. štvrťrok, 1. polrok, 9 mesiacov).

Federálna daňová služba teda objasnila, že kým sa neaktualizuje formulár na výpočet a postup na jeho vyplnenie, všetkým platiteľom sa odporúča uviesť nasledujúce kódy odrážajúce obdobie vykazovania dane z majetku právnických osôb (list Federálnej daňovej služby z 25. 2016 č. BS-4-11 /5197@):

Termín na podanie priznania k dani z nehnuteľnosti za 3. štvrťrok 2017

Články k téme

Všetky organizácie, ktoré platia daň z nehnuteľnosti, podávajú daňové priznanie za 9 mesiacov (výpočet preddavku na daň z nehnuteľnosti). Termín na podanie daňového priznania k dani z nehnuteľností za 3. štvrťrok 2017, ako aj postup pri vypĺňaní výpočtu nájdete v našom článku. Stiahnite si formulár a vyplňte ho u nás.

Aký je termín na podanie daňového priznania k dani z nehnuteľností za 3. štvrťrok 2017?

Predložte daňové priznanie k dani z nehnuteľností na základe výsledkov zdaňovacieho obdobia - rok (článok 386 daňového poriadku Ruskej federácie). Lehota na takéto vyhlásenie je najneskôr do 30. marca nasledujúceho roka.

V tých krajoch, kde majú VÚC ustanovené vykazovacie obdobia, je potrebné predložiť zálohovú kalkuláciu, termín na jej predloženie je najneskôr do 30 kalendárnych dní od skončenia vykazovacieho obdobia.

Lehota na výpočet preddavku na daň z nehnuteľností za 3. štvrťrok 2017 je najneskôr do 30.10.2017.

Upozorňujeme, že spoločnosť podáva priznanie k dani z nehnuteľnosti len raz ročne a každý štvrťrok podáva nie priznanie, ale vyúčtovanie preddavkov na daň z nehnuteľnosti. Mnoho spoločností však stále nazýva štvrťročné správy vyhlásením.

Termín zaplatenia dane z nehnuteľností za 3. štvrťrok 2017 je stanovený na úrovni krajskej legislatívy, v jednotlivých krajoch je tento termín rozdielny.

Kto podáva daňové priznanie k dani z nehnuteľnosti za 3. štvrťrok?

Priznanie (ako aj výpočet preddavku) podávajú všetky organizácie, ktoré majú majetok na účte 01 Dlhodobý majetok alebo 03 Ziskové investície do hmotného majetku.

Dôležité! Ak je zostatková cena vášho dlhodobého majetku v súvahe nula, potom predložte aj priznanie a výpočet preddavkov, keďže v tomto prípade spoločnosť nie je od tejto povinnosti oslobodená (list Federálnej daňovej služby Ruska z 8. februára , 2010 č. 3-3-05/128).

Toto by mal vedieť každý účtovník!

Aký majetok je potrebné nahlásiť v 3. štvrťroku 2017?

Majetok môže byť hnuteľný aj nehnuteľný. Nehnuteľnosť sa zdaňuje:

Hnuteľné veci sa zdaňujú len zostatkovou cenou. Hnuteľný majetok prvej a druhej odpisovej skupiny nie je predmetom dane z nehnuteľností. Okrem toho predmetom dane nie sú ani hnuteľné veci, ktoré sú zaradené do tretej až desiatej odpisovej skupiny, ak sú splnené tieto podmienky:

Ak takýto majetok v súvahe nemáte, výpočet neodosielajte. Potvrdzuje to Daňový poriadok Ruskej federácie (čl. 1 čl. 373, čl. 374 čl. 1 čl. 386), ako aj list Ministerstva financií Ruskej federácie z 23. septembra 2011 č. -05-05-01/74.

Fyzické osoby a jednotliví podnikatelia túto daň neplatia a nepodávajú priznania.

Ako podať daňové priznanie k dani z nehnuteľnosti

Kalkuláciu môžete predložiť v dvoch verziách: v papierovej a elektronickej podobe. Všetko závisí od počtu zamestnancov vo vašej spoločnosti.

Termíny na podanie daňového priznania k dani z nehnuteľností za rok 2017

Priznanie k dani z nehnuteľností za rok 2017 podávajú organizácie, ktoré majú v súvahe hnuteľný a nehnuteľný majetok. Dodacie lehoty sú stanovené daňovým poriadkom Ruskej federácie. Za nedodržanie požiadaviek kódexu vám Federálna daňová služba uloží pokutu.

Termíny podávania priznaní k dani z nehnuteľností za rok 2017: termíny (tabuľka)

Organizácie predkladajú daňovému úradu daňové priznanie k dani z nehnuteľností za uplynulý rok najneskôr do 30. marca nového roka (článok 3 článku 386 daňového poriadku Ruskej federácie). V prípadoch, keď posledný deň lehoty pripadne na deň uznaný ako víkend alebo sviatok, za koniec lehoty sa považuje najbližší pracovný deň (článok 6.1 daňového poriadku Ruskej federácie).

Termín na podanie daňového priznania k dani z nehnuteľností za rok 2017 sa neposúva, treba ho podať najneskôr do 30.3.2018. Stanovený dátum platí pre všetky organizácie a nezávisí od spôsobu výpočtu dane.

Termín na podanie daňového priznania k dani z nehnuteľností za rok 2017

Priznanie k dani z nehnuteľností za rok 2017: nové tlačivo

Priznanie k dani z nehnuteľností za rok 2017: vzor tlačiva

Ak sa za zdaňovacie obdobie pri dani z nehnuteľností považuje rok, teda priznanie sa podáva len za rok, tak vykazovacie obdobia závisia od hodnoty, ktorou sa nehnuteľnosť zdaňuje.

Vykazovacími obdobiami pre platiteľov, ktorí počítajú daň z katastrálnej hodnoty, sú: 1., 2. a 3. štvrťrok. A ak sa zohľadní účtovná hodnota (priemerná ročná) hodnota majetku, vykazovacie obdobia sú 1 štvrťrok, šesť mesiacov a 9 mesiacov.

Na konci každého vykazovacieho obdobia sa kontrole predkladajú výpočty zálohových platieb. Termín - najneskôr do 30 dní od dátumu skončenia príslušného obdobia. Regióny zároveň nemôžu stanovovať obdobia vykazovania (článok 379 daňového poriadku Ruskej federácie).

Kódy účtovných období pre likvidáciu alebo reorganizáciu sú odlišné (51, 47 a 48 pre 1. štvrťrok, 2. štvrťrok (polrok) a 3. štvrťrok (9 mesiacov), v uvedenom poradí).

Lehoty na predkladanie preddavkov na daň z nehnuteľností

Nedodržanie termínov na podanie priznania k dani z nehnuteľnosti za rok 2017: sankcie

Neposkytnutie priznania včas môže mať za následok pokutu. Výšku pokuty upravuje odsek 1 článku 119 daňového poriadku Ruskej federácie. Podľa tohto ustanovenia za nepodanie priznania v zákonnej lehote bude uložená pokuta vo výške 5 % z nezaplatenej sumy dane z nehnuteľností.

Pokuta sa účtuje za každý celý alebo neúplný mesiac od dátumu stanoveného na nahlásenie. Pokuta podľa zákona nemôže presiahnuť 30 % z nezaplatenej sumy dane. Ale nemôže to byť menej ako 1 000 rubľov.

Konkrétna výška pokuty teda závisí od výšky nedoplatkov. V tejto súvislosti vyvstáva rozumná otázka.

Dá sa vyhnúť pokute, ak nie je daňový nedoplatok, ale lehota na podanie priznania uplynie?

Plénum Najvyššieho rozhodcovského súdu Ruskej federácie v uznesení č.57 zo dňa 30.7.2013 na túto otázku jednoznačne odpovedalo. Pokutu bude treba zaplatiť v každom prípade. Súd vysvetlil, že absencia nedoplatku daňovníka na priznanej dani alebo dlžnej výške dane ho neoslobodzuje od pokuty. V tomto prípade pokuta podlieha minimálnej výške 1 000 rubľov.

Okrem tejto pokuty bude riaditeľ a účtovník spoločnosti niesť zodpovednosť aj podľa článku 15.6 Kódexu správnych deliktov Ruskej federácie. Podľa tejto normy má neposkytnutie informácií potrebných na daňovú kontrolu za následok uloženie správnej pokuty úradníkom - od 300 do 500 rubľov.

Kto musí dodržať lehotu na podanie daňového priznania k dani z nehnuteľností?

Povinnosť podávať priznania je ustanovená pre všetky organizácie, ktoré vlastnia majetok. A to ako nepojazdné, tak aj hnuteľné. Ak má spoločnosť aspoň jeden dlhodobý majetok, ktorý je zo zákona predmetom dane z nehnuteľností, bude musieť o ňom podať správu.

To platí aj pre nehnuteľnosti, ku ktorým neboli zapísané práva. Ministerstvo financií na túto okolnosť upozornilo listom z 25. novembra 2015 č. 03-05-04-01/68419. Agentúra uviedla, že prijatie majetku do účtovníctva ako dlhodobého majetku nie je spojené so štátnou registráciou vlastníckych práv k nemu.

Nehnuteľné predmety sa zdaňujú odo dňa, keď sú uvedené v súvahe organizácie ako fixné aktíva. V súlade s tým je potrebné predložiť vyhlásenia aj pre takéto predmety.

Na druhej strane tie organizácie, ktoré nemajú dlhodobý majetok, by nemali podávať žiadne nulové priznania. To isté ministerstvo financií v liste z 28. februára 2013 č. 03-02-08/5904 uviedlo, že v prípade neexistencie majetku uznaného ako predmet zdanenia organizácia nemá povinnosť podávať správy.

Pripomeňme, že tlačivo priznania k dani z nehnuteľností bolo schválené nariadením Federálnej daňovej služby zo dňa 24. novembra 2011 č. ММВ-7-11/895. Formulár pozostáva z titulnej strany a troch častí.

Organizácie s viac ako 100 zamestnancami podávajú správy elektronicky. Všetky ostatné podniky sú na papieri.

Kde podať daňové priznanie k dani z nehnuteľnosti za rok 2017

Organizácie sú povinné predkladať vyhlásenia na svojom mieste, na mieste každej samostatnej divízie, ktorá má samostatnú súvahu, ako aj na mieste každej nehnuteľnosti.

Postup na vyplnenie daňového priznania k dani z majetku organizácií, schválený nariadením Federálnej daňovej služby Ruska zo dňa 24. novembra 2011 č. ММВ-7-11/895, vyžaduje nahlásenie všetkých objektov v závislosti od typu objektu a miesta, kde sa nachádza.

Vyhlásenie sa teda podáva kontrolnému úradu na tomto mieste:

www.gazeta-unp.ru

Daň z nehnuteľností: splatnosť – 2018

srok_otchetnosti_po_nalogu_na_imushchestvo.jpg

Daň z majetku organizácií sa vyberá z hnuteľného a nehnuteľného majetku spoločností. Platiteľmi môžu byť nielen domáce podniky, ale aj zahraničné organizácie (článok 374 daňového poriadku Ruskej federácie). Kapitola 30 daňového poriadku upravuje spolu s postupom pri výpočte dane z nehnuteľností aj lehoty na podávanie hlásení o nej. Pri vypočítaných daňových povinnostiach musia podnikateľské subjekty predložiť Federálnej daňovej službe priznanie k dani z nehnuteľností, ako aj štvrťročné výpočty preddavkov (ak sú preddavky na daň ustanovené regionálnou legislatívou).

Daň z nehnuteľností: termín nahlásenia – 2018

Zdaňovacie obdobie pre daň z nehnuteľností je kalendárny rok, vykazovacie obdobia sú štvrťročné, polročné a 9 mesiacov. Vyhlásenie sa predkladá Federálnej daňovej službe na základe výsledkov zdaňovacieho obdobia a na konci nasledujúceho vykazovacieho obdobia sa predkladajú výpočty zálohových prevodov (článok 1 článku 386 daňového poriadku Ruskej federácie).

Vyhlásenie možno predložiť oddeleniu Federálnej daňovej služby (článok 1 článku 386 daňového poriadku Ruskej federácie):

- s odkazom na sídlo spoločnosti;

- podľa umiestnenia jednej alebo viacerých samostatných divízií (za predpokladu, že tieto divízie tvoria súvahu oddelene od materskej spoločnosti);

- s prihliadnutím na umiestnenie zdaniteľného predmetu (každá nehnuteľnosť samostatne);

- vo vzťahu k územiu, kde sa nachádza majetok tvoriaci PZP (jednotný systém zásobovania plynom).

- výpočet preddavku za 1. štvrťrok mal byť odovzdaný Federálnej daňovej službe najneskôr do 3. mája 2018 (termín bol posunutý z dôvodu sviatku 1. mája);

- Výsledky za šesť mesiacov sú zohľadnené vo výpočtoch a predložené Federálnej daňovej službe do 30. júla 2018. vrátane;

- výpočty za 9 mesiacov predkladajú daňovému úradu najneskôr do 30.10.2018.

- boli vykonané zmeny a doplnenia daňového poriadku;

- posledný deň na vyhotovenie a odoslanie priznania alebo preddavku sa zhodoval s dňom pracovného pokoja (víkend alebo štátny sviatok).

Ak je organizácia jednou z najväčších spoločností, formuláre priznania predkladá na mieste, kde je pridelený štatút najväčšieho daňovníka.

Lehoty na predkladanie daňových hlásení môžu byť upravené zákonmi zakladajúcich subjektov Ruskej federácie v rámci limitov stanovených v kapitole 30 daňového poriadku Ruskej federácie, preto si daňovníci musia objasniť lehoty platné v ich regióne.

V odseku 3 čl. 386 Daňového poriadku Ruskej federácie uvádza, že na konci zdaňovacích období by spoločnosti mali vypočítať daňové záväzky z majetku a odovzdať informácie o prírastkoch regulačnému orgánu do 30. marca nasledujúceho vykazovacieho roka.

Pre daňové priznanie k dani z nehnuteľností vyplnené za uplynulý rok 2017 už uplynula lehota na podanie v roku 2018, bolo potrebné podať ho do 30. marca. Vyhlásenie za rok 2018 je potrebné podať daňovému úradu najneskôr do 1. apríla 2019 (keďže 30. marec pripadá na sobotu).

Aktualizovaný vzor formulára vyhlásenia bol schválený nariadením Federálnej daňovej služby Ruskej federácie č. ММВ-7-21/271@ zo dňa 31.03.2017.

Vo vzťahu k úhradám zálohových prevodov je potrebné zamerať sa na normy odseku 2 čl. 386 Daňový poriadok Ruskej federácie. Ak krajský zákon ustanovuje platenie preddavkov na daň z nehnuteľností, lehota na podanie prehľadov vrátane roku 2018 pripadá na 30. deň po skončení intervalu nahlasovania:

Formulár na výpočet zálohových platieb bol schválený rovnakým príkazom Federálnej daňovej služby ako vyhlásenie - č. ММВ-7-21/271@ zo dňa 31. marca 2017. V roku 2017 dostali spoločnosti právo vyplniť výpočty starý typ, ale pre daňové povinnosti časovo rozlíšené za obdobia 2018 je potrebné predložiť výpočty podľa nového vzoru.

Lehoty na zaslanie tlačív daňových priznaní k dani z nehnuteľností daňovému úradu ustanovené daňovým poriadkom sa upravujú len v dvoch prípadoch:

Ustanovené lehoty sú rovnaké pre všetky podnikateľské subjekty bez ohľadu na to, akým spôsobom zisťujú základ dane (na základe katastrálnej alebo priemernej ročnej hodnoty zdaniteľného majetku). Za omeškanie hrozí spoločnosti pokuta vo výške 5-30% zo sumy nezaplatenej dane podľa vyhlásenia, nie však menej ako 1000 rubľov. (článok 119 daňového poriadku Ruskej federácie). Úradníci sú potrestaní pokutou od 300 do 500 rubľov. (článok 15.5 Kódexu správnych deliktov Ruskej federácie).

Priznanie k dani z nehnuteľností za 4. štvrťrok 2017: lehoty na podanie

Aký je termín na podanie daňového priznania k dani z nehnuteľností za 4. štvrťrok 2017? Do akého dátumu by sa mala výročná správa predložiť Federálnej daňovej službe? Presné termíny na podanie majetkového priznania poskytneme.

Kto by mal o majetku účtovať?

Všetky organizácie, ktoré platia daň z nehnuteľností, musia podať aj priznanie k tejto dani. Priznanie je potrebné podať na základe výsledkov zdaňovacieho obdobia – rok 2017. Takto je správnejšie nazývať podanie priznania nie za 4. štvrťrok 2017, ale za celý rok 2017. To bude v súlade s normami daňového poriadku Ruskej federácie o dani z nehnuteľností.

Ak organizácia v roku 2017 nemala v súvahe dlhodobý majetok (zdaniteľné predmety), ktorý podlieha dani z nehnuteľností, nie je povinná podávať priznania za 4. štvrťrok 2017. Nepodávajú ani priznania k dani z nehnuteľnosti a individuálni podnikatelia. Neplatia daň z nehnuteľností.

Použite nový formulár majetkového priznania

V roku 2017 bolo schválené nové tlačivo priznania k dani z nehnuteľností. Je potrebné ho vyplniť ako súčasť hlásenia za 4. štvrťrok 2017 (resp. ročného hlásenia). Zmeny sú stanovené v nariadení Federálnej daňovej služby Ruska z 31. marca 2017 č. ММВ-7-21/271).

Nový formulár vyhlásenia, schválený nariadením Federálnej daňovej služby z 31. marca 2017 č. ММВ-7-21/271@, navyše obsahuje oddiel 2.1 „Informácie o nehnuteľnostiach zdaňovaných priemernými ročnými nákladmi.“ Sú povinní ho podať všetci daňovníci, ktorí podávajú majetkové priznanie za 4. štvrťrok 2017 na novom tlačive.

Stiahnite si nový formulár priznania k dani z nehnuteľností za 4. štvrťrok 2017.

Kedy podať správu za 4. štvrťrok 2017

Lehota na podanie daňového priznania k dani z nehnuteľností za 4. štvrťrok 2017 je do 30. marca 2018 (článok 2 § 386 daňového poriadku Ruskej federácie).

Upozorňujeme, že ak posledný deň lehoty pripadne na víkend, správy sa môžu podávať v nasledujúci pracovný deň (článok 7 článku 6.1 daňového poriadku Ruskej federácie). Termín na podanie daňového priznania k dani z nehnuteľností za 4. štvrťrok 2017 sa však neposúva, keďže 30. marca 2018 je piatok.

Ak zmeškáte termín na podanie priznania za 4. štvrťrok 2018

Ak organizácia poruší lehotu na podanie daňového priznania k dani z nehnuteľností za 4. štvrťrok 2017, potom jej hrozí pokuta podľa článku 119 daňového poriadku Ruskej federácie: 5 percent z nezaplatenej sumy za každý mesiac omeškania (plný a neúplné). V tomto prípade je minimálna pokuta 1 000 rubľov, maximálna je 30 percent.