UTII este un regim fiscal special pentru antreprenori și organizații individuale. Are unele avantaje și poate fi mai benefic decât alte sisteme fiscale. Trecerea la acest regim este însoțită de furnizarea unei cereri speciale către autoritățile fiscale. Conform legii, ieșirea din acest regim necesită și documentare. Un exemplu pentru un antreprenor individual este ENVD-4.

Cum se completează o cerere

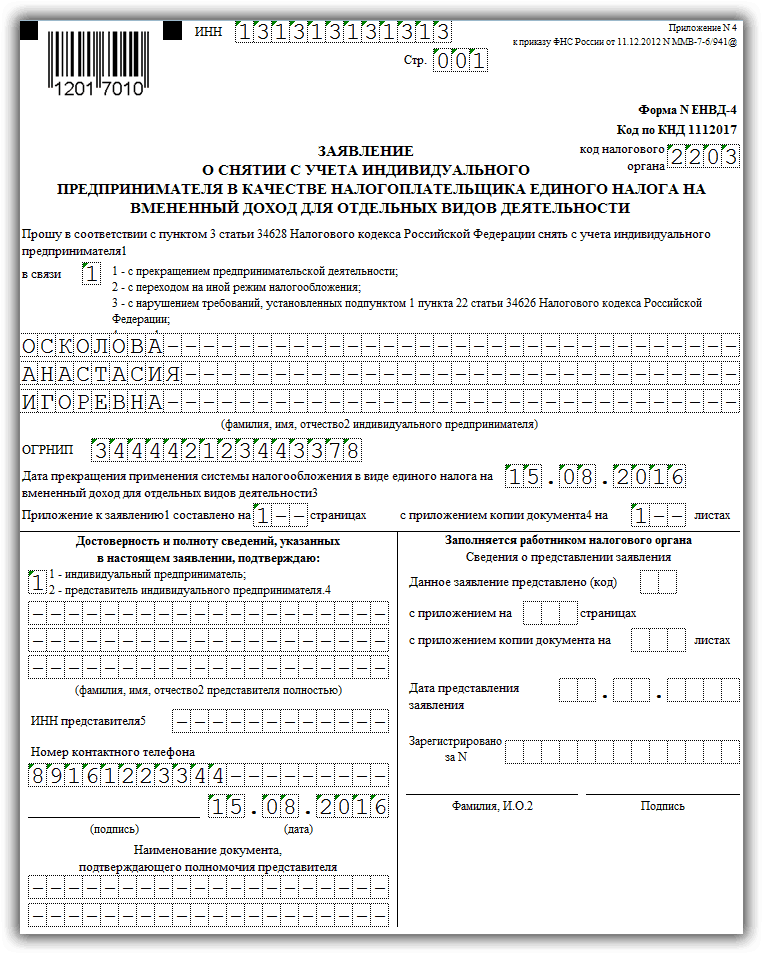

Pentru a anula cu succes un antreprenor individual ca contribuabil pentru UTII, trebuie să descărcați formularul curent. Completați-l corect și fiabil, precum și reușiți să îl transferați la biroul fiscal în perioada de timp necesară, care este de 5 zile.

Pagina de titlu trebuie să conțină următoarele informații:

- TIN, precum și OGRNIP al plătitorului de impozite, care i-au fost furnizate de autoritatea fiscală.

- Numele complet al antreprenorului însuși care este contribuabil.

- Un cod care indică motivul retragerii UTII de la impozitare sau codul „4”, care indică corectarea datelor și modificări în natura activității în sine sau locul reproducerii acesteia.

- Data la care UTII încetează să mai fie valabilă pentru acest antreprenor individual. Ar trebui să fii deosebit de atent aici. Dacă aceasta este încetarea activității, atunci acest indicator corespunde cu ziua încetării. Dacă aceasta este o tranziție la un alt mod, atunci data corespunde momentului în care celălalt mod a început să funcționeze. Dacă aceasta este o încălcare, în urma căreia dreptul de a utiliza UTII a fost eliminat de la antreprenorul individual, atunci este indicată data finală a lunii în care aceste încălcări au fost dezvăluite.

- Dacă este necesar, indicați numărul de pagini ale cererii și documentele justificative, care, de exemplu, pot fi atașate în cazul în care documentul a fost scris de o persoană autorizată a antreprenorului individual.

- Coloana După fiabilitate indică cine a completat această cerere.

- De asemenea, este necesar să se indice data la care formularul UTII-4 a fost întocmit și completat.

- Trebuie să indicați numărul de telefon care va fi utilizat, dacă este necesar, pentru a contacta antreprenorul individual.

- Dacă formularul a fost întocmit de un reprezentant, atunci se indică numele și numărul procurii.

Câmpurile necompletate rămase trebuie completate de inspectorul fiscal în ordinea examinării și acceptării cererii.

Mostră de umplere a unei foi:

În a doua foaie (Anexă), se completează informații despre amplasarea teritorială a obiectului și codul tipului de activitate.

Mostră de umplere a 2 coli:

Scopul acestui formular

Un antreprenor individual, care desfășoară activitatea care face obiectul UTII, poate înceta să o desfășoare, poate schimba adresele la care lucrează, poate comite încălcări inacceptabile pentru UTII. Toate aceste acțiuni necesită eliminarea antreprenorului individual din registru ca contribuabil pentru acest special. regim. Acest proces este realizat prin luarea în considerare de către autoritățile fiscale a unui document special - o cerere sub forma UTII-4 , pe care întreprinzătorul individual este obligat să îl furnizeze autorităților fiscale într-o astfel de desfășurare a evenimentelor.

Acest formular necesită completare specială, care este reglementată de lege. În cazul în care întreprinzătorul individual a efectuat-o în mod incorect sau a făcut greșeli, autoritățile fiscale pot să nu accepte documentul pentru plată, care este plin de acumularea de penalități din impozit și penalități pentru antreprenorul individual.

O trăsătură distinctivă a documentului de mai sus este că trebuie să indice motivul părăsirii regimului fiscal UTII. Acest lucru se întâmplă prin specificarea unui cod motiv, care poate fi mai multe:

- Încetarea activității IP.

- Trecerea unui antreprenor individual la un alt tip de activitate care nu este inclusă în lista celor care dau dreptul la UTII.

- Schimbarea adreselor la care antreprenorii individuali își desfășoară activitățile în cadrul afacerii.

- Trecerea la un regim fiscal diferit.

- Încetarea UTII pentru acest antreprenor individual din cauza greșelilor sale și a încălcărilor legii.

Separat, ar trebui spus despre momentul în care un antreprenor individual dorește să anunțe autoritățile fiscale despre modificările care au avut loc în activitățile sale (de exemplu, adresele s-au schimbat sau tipul de activitate s-a schimbat în altul). În acest caz, codul „4” este indicat într-o anumită coloană a paginii de titlu, urmată de completarea cererii, în care puteți indica modificări în trei tipuri de activități. Dacă există mai multe dintre ele, atunci aplicația va ocupa încă o pagină.

Cererea pentru depunerea UTII-4 trebuie completată numai dacă codul „4” este indicat pe „titlu”. În alte circumstanțe, întregul formular ENVD-4 va lua o singură foaie.

Un antreprenor trebuie să trimită acest formular în termen de cinci zile de la încetarea operațiunilor, schimbarea regimului fiscal sau schimbarea activităților sale. Data din formularul în sine indică momentul în care UTII a încetat să funcționeze. Autoritățile fiscale o vor lua drept data radierii. Dacă termenele limită nu sunt respectate, atunci taxa poate continua să fie percepută, iar neplata sa provoacă amenzi, precum și o creștere a penalităților.

Deci, UTII-4 este o formă specială a unui document de cerere care este utilizat de un antreprenor individual în cazul în care este necesar să ieșiți din impozitul UTII. Astfel de situații apar atunci când dreptul la UTII este reziliat în legătură cu încălcări, dorința voluntară a antreprenorului individual, corectarea datelor privind același tip de impozitare, precum și atunci când forma activității sale se schimbă cu una care nu intră sub incidența UTII.

Pentru a închide un antreprenor individual care este impozitat, trebuie mai întâi să depuneți o cerere la Inspectoratul Federal al Serviciului Fiscal pentru a-l elimina pe antreprenor din registru în calitate de contribuabil imputat. Deoarece retragerea automată din UTII nu este prevăzută de legislația actuală a Federației Ruse.

Radierea UTII: unde este depusă cererea

O cerere de radiere a unui antreprenor individual ca plătitor UTII este depusă la biroul fiscal în care a fost înregistrat anterior antreprenorul și care a emis o notificare privind aplicarea acestui regim special (clauza 2, clauza 3 a articolului 346.28 din Codul fiscal al Federației Ruse).

La urma urmei, înregistrarea ca antreprenor individual și ca plătitor al UTII se poate face în diferite inspecții. Înregistrarea generală a unui antreprenor individual se efectuează la Inspectoratul Serviciului Fiscal Federal la locul de reședință (articolul 22.1 din Legea 08.08.2001 nr. 129-FZ), iar înregistrarea la aplicarea UTII se efectuează la locul de desfășurare a activității (clauza 2 a articolului 346.28 din Codul fiscal al Federației Ruse).

Și numai dacă un antreprenor este angajat în transportul de pasageri sau mărfuri, sau în comerțul cu amănuntul de livrare sau distribuție, sau în plasarea de reclame pe vehicule și în interiorul acestora, înregistrarea acestuia la trecerea la UTII se va efectua la Inspectoratul Serviciului Fiscal Federal la locul de reședință (clauza 2 a Art. 346.28 din Codul fiscal al Federației Ruse) ...

Deregistrarea UTII: termenele limită pentru depunerea unei cereri

Este necesar să depuneți o cerere la Inspectoratul Serviciului Federal de Impozite pentru radiere ca plătitor al impozitului imputat într-un interval de timp strict specificat - în termen de 5 zile lucrătoare de la data încetării activității impozitate de UTII (clauza 3 a Art. 346.28 din Codul fiscal al Federației Ruse).

Inspectoratul fiscal, în termen de 5 zile de la data primirii cererii, radiază plătitorul UTII și trimite antreprenorului o notificare corespunzătoare. Data radierii UTII va fi data indicată în cerere pentru încheierea activității supuse impozitului imputat (

În ce cazuri este necesar să vă radiați ca plătitor UTII?

Trebuie să solicitez încetarea activității UTII dacă este necesar să închideți un punct de vânzare cu amănuntul într-un loc și să îl deschideți în altul?

Întrebare:Antreprenorul închide o priză pe UTII și deschide alta (pe teritoriul aceluiași IFTS). Trebuie să solicite încetarea activității UTII și, în consecință, începerea lucrărilor la UTII dintr-un alt punct de vânzare?

Răspuns:Există 3 motive pentru radierea în calitate de plătitor UTII în Codul fiscal:

1. În legătură cu încetarea activităților pentru care se aplică UTII;

2. În legătură cu încălcarea restricțiilor asociate cu utilizarea UTII;

3. În legătură cu trecerea la un regim fiscal diferit.

Legislația nu prevede obligația unui contribuabil de a radia și de a se înregistra din nou ca plătitor UTII în cazul schimbării adresei desfășurării activităților antreprenoriale pe teritoriul aflat sub jurisdicția aceleiași autorități fiscale.

În același timp, recomandăm în continuare notificarea autorității fiscale cu privire la schimbarea locului de desfășurare a activității prin depunerea unei cereri în formularul UTII-4 cu motivul radierii „4-altul” și o cerere în formularul UTII-2 pentru înregistrare ca plătitor UTII, indicând noua adresă locuri de afaceri.

Justificare

Scrisoare a Ministerului Finanțelor din Rusia din 04/08/2014 nr. 03-11-11 / 15725 Copie [UTII: desfășurarea de activități antreprenoriale în domeniul comerțului cu amănuntul prin mai multe facilități de vânzare cu amănuntul situate în diferite municipalități, inclusiv cele din diferite entități constitutive ale Federației Ruse

În conformitate cu articolul 1 alineatul (346.26) din Codul fiscal al Federației Ruse (denumit în continuare „Codul”), sistemul de impozitare sub forma unui impozit unic pe veniturile imputate pentru anumite tipuri de activități este stabilit de Cod, adoptat prin acte juridice de reglementare ale organelor reprezentative ale districtelor municipale, districtelor urbane, legilor orașelor cu semnificație federală Moscova și Sankt Petersburg și se aplică împreună cu sistemul general de impozitare și alte regimuri de impozitare stipulate de legislația Federației Ruse privind impozitele și taxele.

Subparagrafele 6 și 7 ale paragrafului 2 al articolului 346.26 din cod stabilesc că sistemul de impozitare sub forma unui impozit unic pe veniturile imputate poate fi aplicat comerțului cu amănuntul desfășurat prin magazine și pavilioane cu o suprafață de vânzare de cel mult 150 de metri pătrați pentru fiecare obiect al unei organizații comerciale și cu amănuntul tranzacții efectuate prin intermediul obiectelor unei rețele de tranzacționare staționare care nu are niveluri de tranzacționare, precum și obiecte ale unei rețele de tranzacționare nestacionare.

Clauza 2 a articolului 346.28 din cod prevede că organizațiile și antreprenorii individuali care și-au exprimat dorința de a trece la plata impozitului unic pe venitul imputat trebuie să se înregistreze ca contribuabili ai impozitului unic pe venitul imputat la autoritatea fiscală:

la locul activității antreprenoriale (cu excepția tipurilor de activitate antreprenorială specificate la punctul trei al clauzei 2 a articolului 346.28 din cod);

la locul organizației (locul de reședință al unui antreprenor individual) - în funcție de tipurile de activitate antreprenorială specificate la paragrafele 5 (în partea privind distribuția și distribuția comerțului cu amănuntul) și la paragraful 11 \u200b\u200bal paragrafului 2 al articolului 346.26 din cod.

Înregistrarea unei organizații sau a unui antreprenor individual ca contribuabil al impozitului unificat pe venitul imputat, care desfășoară activități antreprenoriale pe teritoriile mai multor districte urbane sau districte municipale, în mai multe teritorii din interiorul orașelor din orașele federale Moscova și Sankt Petersburg, pe teritoriile cărora există mai multe autorități fiscale, desfășurate în cadrul autorității fiscale, pe teritoriul jurisdicțional al cărui sediu este locul de activitate, indicat mai întâi în cererea de înregistrare a unei organizații sau a unui antreprenor individual ca un singur contribuabil fiscal.

Conform articolului 346.28 alineatul (3) din cod, organizațiile sau antreprenorii individuali care și-au exprimat dorința de a trece la plata unui impozit unic, depun autorităților fiscale, în termen de cinci zile de la data aplicării sistemului de impozitare stabilit de capitolul 26.3 din cod, o cerere de înregistrare a unei organizații sau a unui antreprenor individual ca un contribuabil al unui singur impozit.

În consecință, atunci când desfășoară activitate antreprenorială în domeniul comerțului cu amănuntul prin mai multe puncte de vânzare cu amănuntul situate în diferite municipalități, inclusiv cele din diferite entități constitutive ale Federației Ruse, un antreprenor individual trebuie să se înregistreze ca contribuabil al impozitului unificat pe venitul imputat în fiecare formațiune municipală în care se desfășoară activitatea antreprenorială specificată.

Este recomandabil să anunțați biroul fiscal cu privire la încetarea activităților din anumite puncte de vânzare cu amănuntul. Pentru a face acest lucru, utilizați formularul de cerere, în care indicați codul 4 „altul” ca motiv al radierii. Pe baza acestei declarații, inspectoratul va lua în considerare faptul că comerțul nu se mai desfășoară la o anumită adresă, ci însăși organizația rămâne plătitorul UTII. Astfel de clarificări sunt cuprinse în scrisorile Serviciului Federal Fiscal din Rusia

Ilustrație: Irina Grigorieva / Clerk.ru

De la 1 ianuarie, multe organizații și întreprinzători individuali își vor pierde dreptul de a aplica UTII și este timpul pentru ei să se gândească la cum să radieze și să treacă la un alt sistem fiscal.

Cine nu va putea aplica UTII și PSN din 2020, puteți afla din materialPentru radierea contribuabilului UTII trebuie să depună o cerere la biroul fiscal. Acesta trebuie predat biroului fiscal unde organizația sau antreprenorul individual este înregistrat ca plătitor UTII și unde sunt depuse declarațiile. Dacă există mai multe astfel de birouri fiscale (de exemplu, mai multe puncte de vânzare în diferite orașe), atunci cererea este depusă la fiecare birou fiscal la locul înregistrării.

Organizațiile completează formularul ENVD-3, iar formularul ENVD-4 este destinat antreprenorilor individuali. Aproape nu există nicio diferență între ele, principiul de umplere este același.

La ce trebuie să acordați atenție în primul rând - pentru a indica motivul radierii. Există patru baze în formă:

- 1 - cu încetarea activităților antreprenoriale supuse unui impozit unic pe venitul imputat;

- 2 - odată cu trecerea la un regim fiscal diferit;

- 3 - cu încălcarea cerințelor stabilite de paragraful 1 al paragrafului 2.2 al articolului 346.26 din Codul fiscal al Federației Ruse;

- 4 - altfel.

Numărul 4 este indicat numai atunci când un obiect este eliminat din registru și nu mai multe. De exemplu, o priză a fost închisă, restul continuă să lucreze pe teritoriul biroului fiscal, unde este înregistrat contribuabilul. Sau una dintre activitățile care au intrat sub imputare s-a oprit. În acest caz, se completează o anexă la cerere, care trebuie să indice codul tipului de activitate (din anexa la comandă) și adresa locului de desfășurare a activității.

Amintiți-vă, indicația eronată a numărului 4 din cerere duce la faptul că contribuabilul UTII nu este eliminat din registru!Pentru a vă radia ca plătitor UTII de la 1 ianuarie 2020, cererile trebuie depuse până cel târziu la 10 ianuarie.

În cazul în care cererea pentru motivul radierii conține numărul 1 - „din cauza încetării activității”, autoritatea fiscală va radia toate punctele de vânzare cu amănuntul (la toate adresele) în care contribuabilul este înregistrat la această autoritate fiscală ca plătitor UTII. În acest caz, în termen de cinci zile de la data primirii cererii, autoritatea fiscală îi transmite o notificare de radiere. Dacă se indică 4 ca motiv, nu se va emite nicio notificare.

Aplicațiile ENVD-3 și ENVD-4 pot fi trimise atât prin TCS, cât și prin posta rusă (printr-o scrisoare valoroasă cu o listă de atașamente). Ele pot fi, de asemenea, transmise personal autorităților fiscale. Nu uitați că, dacă un reprezentant trebuie să depună o cerere pentru un antreprenor individual, acesta trebuie să aibă o procură notarială.

Exemplu de cerere pentru radiere UTII-4

După modificările aduse Codului fiscal, utilizarea imputării pentru toate entitățile economice a devenit voluntară. Acum este permisă trecerea la regimul imputat dacă organizația desfășoară unul dintre tipurile de activități din lista închisă. Dacă rezultatele obținute nu se potrivesc administrației, puteți schimba imputarea într-un alt regim. Pentru aceasta, firmele depun o cerere de retragere din UTII sub forma UTII-3.

Legea stabilește mai multe motive pentru care se poate trece la un alt sistem.

Aceste motive includ:

- Compania a încetat să mai desfășoare activități pentru care s-a ales aplicarea UTII;

- S-a decis să se utilizeze un sistem mai favorabil de calcul al impozitelor;

- Compania a încetat să mai îndeplinească criteriile obligatorii pentru subiecții pe UTII. De exemplu, numărul a crescut la peste 100 de persoane.

Din oricare dintre motivele de mai sus, compania este obligată să întocmească și să depună un document special la biroul fiscal. Pentru organizații, legea prevede formularul UTII-3. La rândul lor, antreprenorii asigură.

Atenţie! Compania este obligată să prezinte acest document în termen de cinci zile de la data tranziției de la UTII. În acest caz, ultima zi de utilizare a imputării este considerată ziua indicată în formular, ultima zi a lunii în care compania a dezvăluit nerespectarea condițiilor obligatorii sau data de la care s-a făcut tranziția voluntară.

Persoana responsabilă cu depunerea cererii trebuie să rețină că un tratament preferențial poate fi luat doar de la începutul noului an calendaristic. Această situație include trecerea la.

Dacă o astfel de cerere este trimisă la biroul fiscal la mijlocul anului, atunci din momentul depunerii până la sfârșitul anului, compania va fi transferată către, ceea ce va atrage nu numai o creștere a numărului și dimensiunii impozitelor, ci și a numărului de rapoarte.

Puteți utiliza software de contabilitate și servicii de internet pentru a completa formularul. Puteți achiziționa formularul de la o imprimantă sau îl puteți imprima necompletat și apoi îl puteți completa manual. În acest din urmă caz, acest lucru trebuie făcut numai cu un stilou negru.

buhprofi

Important!În cazul în care compania desfășoară activități pe UTII în mai multe regiuni ale țării simultan, atunci trebuie să trimiteți o cerere la Serviciul Fiscal Federal al fiecăreia dintre ele. În același mod, dacă au existat mai multe tipuri de activitate UTII, atunci va fi necesar să le radiați pe fiecare.